ENEOS(5020)~定時株主総会の案内が届きました~

ENEOSホールディングス(5020)から定時株主総会の案内が届きましたので紹介していきます。

事業内容

ENEOSホールディングスは、石油を中心としたビジネスを展開しています。

ENEOSというとガソリンスタンドを思い浮かべる方が多いと思います。石油業界は何度か再編を繰り返しており、ENEOSが国内最大手の石油元売企業です。

それでは、ENEOSホールディングスの事業を確認していきましょう。株主総会資料から事業内容を抜粋してみました。

- エネルギー事業:石油精製販売・素材・電力

- 石油・天然ガス開発事業:石油や天然ガスの生産

- 金属事業:金属資源・機能材料・薄膜材料・チタン

- その他事業:舗装・アスファルト合材・土木建築工事

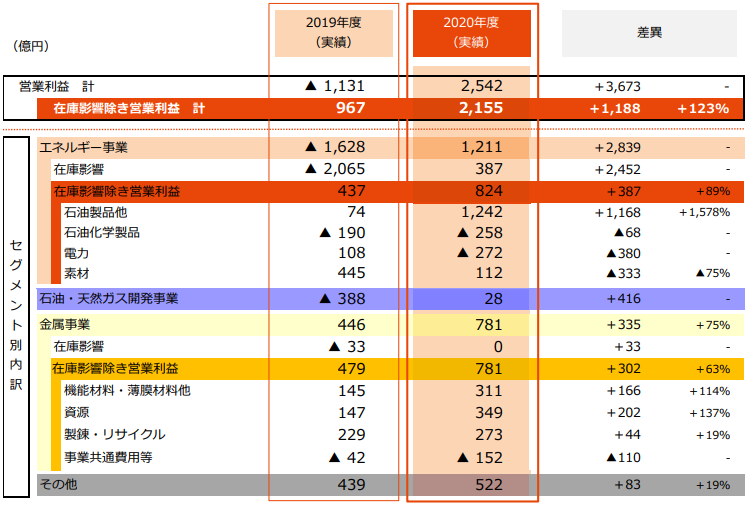

次に、事業別(セグメント別)の当期営業利益について紹介します。

全4事業が前年度よりも増益になっています。ただ、2019年度は石油事業や金属事業の在庫影響による赤字を計上しており、その影響がやや落ち着いたのが2020年度というわけです。

石油や金属などの資源価格は、昨年度のうちに新型コロナウイルスの影響を受けて価格が暴落したこともあり、在庫の評価額を下げたことが昨年度の赤字転落の主な要因と考えられます。

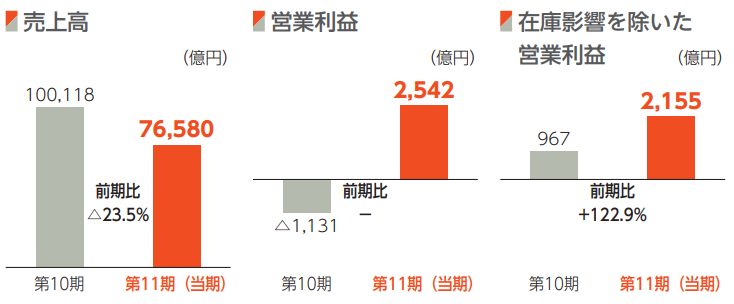

次に、全体の売上高を見ていきます。全体の売上高は、前年度比約24%減と大幅な売上ダウンが確認できます。一方で、営業利益(在庫影響あり)は3000億円以上の増益です。

ところが、在庫影響を除いた営業利益では1000億円程度しか増益になっていません。よって、営業利益との差額である2000億円以上が在庫影響によるものと計算できます。

つまり、売上高は減少しているものの資源価格の回復による在庫影響が小さくなり、利益を確保しているということが分かります。原油価格とのマージンが良化するかどうかで利益が大幅に変動します。

前年度の赤字から黒字に転換はしていますが、売上高が大幅に低下しているのは気になるところです。ビジネスモデルの性質上どうしても資源価格の影響を受けてしまうため、他業種と比較して不安定な売上になってしまうのは頭の中に入れておきたいものです。

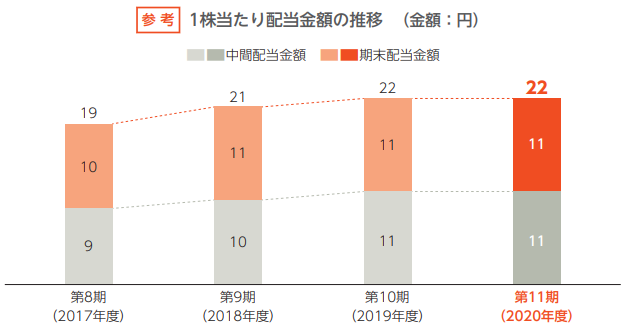

当期配当金:1,100円(年間配当金:2,200円)

当期の配当金(100株)は1,100円でした。年間配当金は2,200円と前年度から変化はありません。

過去の配当金推移を見てみると、2017年から2019年は配当金が増配されていたことが分かります。2020年度については、前年度と同額ということで増配がストップしてしまいました。

2019年度は営業利益が赤字でしたが、2020年度は黒字に転換しています。配当金が増配ではなく配当維持になったのは残念です。2019年度に赤字の状態で配当を出した影響も多少あるのでしょうか。

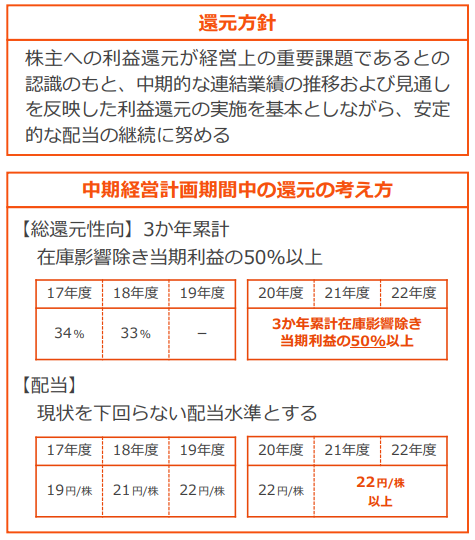

次に、還元方針を見ていきましょう。2020年度から3年間の還元方針は、総還元性向50%以上(3か年累計在庫影響除き営業利益を基準)かつ現状を下回らない配当水準になっています。

つまり、営業利益の50%以上を自社株買いと配当金に充て、現状以上の配当金を株主に還元するということです。

新型コロナウイルスの影響で、2020年度は各国で経済活動が低下しました。その影響で原油先物価格が史上初めてマイナスの価格になったのは記憶に新しい出来事です。

ENEOSの事業モデルでは、原油などの資源価格の変動や為替の影響をかなり受けることになります。また、環境問題への意識の高まりから、これから衰退していく産業でもあります。

こうした厳しい環境下において資源に頼らない事業モデルの構築が早急に求められているので、今後の展開が非常に気になります。

配当利回り:6.2% 評価益:+35,675円

2020年度の配当利回りは、6.2%でした。配当がこのまま維持されれば、かなり割安な株価で購入できたことになります。

昨年の12月に約356円で300株購入しています。

投資した理由としては、配当利回りが高いことや株価が底打ちして割安だと判断したためです。コロナの影響で原油の需要が低下している事実はあったのですが、ワクチンの開発などの報道もあり近いうちに経済活動も正常化するであろうという予測しました。

それではチャートを見ていきましょう。

コロナショックで株価が急落し、その後や360円から400円の間でボックス相場になっていました。

その後、2021年に入ってから急激に株価が上昇してコロナショック前の水準にまでほぼ回復しています。このまま株価が停滞するか気になりますが、基本的にはバリュー銘柄であることを考慮すると大幅な株価上昇の見込みは無いと思われます。

現時点での評価損益は、+35,675円と含み益が出ています。

今後の方針

配当利回りが6%越えと保有銘柄の中でも高配当であることから、このまま保有し続けていきます。成長性はありませんが、しばらくの間は一定の需要が見込めるので安定した配当を受け取れると期待しています。

石油資源に依存したビジネスモデルから脱却できるかが、今後の鍵になりそうです。

株主総会資料を読んだ印象では、次のコアとなる事業が育っていないように感じたので、業績だけではなくどんなビジネスを展開していくかにも注意してみていく必要があると感じました。