学習塾のおすすめ三大銘柄は、「早稲田アカデミー」「学究社」「東京個別指導学院」です。

上記三銘柄のうち、今回は東京個別指導学院の決算発表がありましたので、どういった内容だったのかを解説していきます。

この記事を読むことで、決算発表後に株価が急落した理由や東京個別指導学院の銘柄について深く知ることができます。

それでは最後までお付き合いください。

東京個別指導学院とは?

事業内容

東京個別指導学院は、首都圏や関西を中心に個別指導型の学習塾を運営しています。

2007年からベネッセホールディングスと資本・業務提携をしており、現在では子会社になっています。

首都圏では「東京個別指導学院」、関西圏では「関西個別指導学院」という名称で展開しているのでご存じの人も多いのではないでしょうか。

個別指導塾の特徴としては、集団学習塾よりも1人1人に応じたカリキュラムを作成・指導できることにあります。

少子化はこれからもますます進展していくので、学習塾全体では大きな売上高の拡大は見込めないと思います。

しかし、学習塾に通わせる保護者や生徒の多様なニーズに応えやすい個別指導塾は、これからのトレンドになるのではと予想しています。

今回は決算の解説がメインなので、より詳しい銘柄解説は以下の記事を参考にしてください。

株価

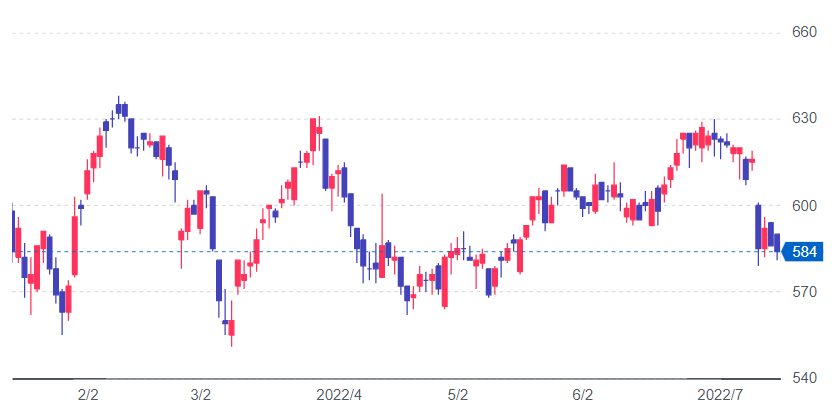

まず株価の2年チャートを見ていきます。

現在の株価584円は、過去2年間では低い水準の株価です。

コロナショックからの回復途上であった2020年下半期を除くと、550円から580円で株価が反発しています。

つまり、株価584円というのは、株価だけに着目すると割安といえます。

それでは、もう少し細かく株価を確認していきます。

次に6か月チャートです。

2022年に入ってからは世界的なインフレの影響で株式市場が不安定になり、株価の値動きが激しくなっています。

そして7月12日に株価が急落していますが、この原因はいったい何でしょうか。

実は7月11日に東京個別指導学院の決算発表があり、決算の内容が悪かったため株価が下落していたのです。

決算が悪いと株価が下落することがほとんどであるため、個別株に投資している場合には決算を確認するようにしましょう。

どのような決算であったかは、この後解説します。

東京個別指導学院の第1四半期決算(2023年2月期)

東京個別指導学院の本決算は2月になるため、今回は第1四半期決算(2022年3月~5月)を中心に解説します。

今回の決算のポイントは以下のとおりです。

●前年同期比で売上高が減少

●前年同期比で利益が減少

投資初心者にもわかりやすいように解説していきますので、ぜひ最後まで読んでください。

売上高:42億48百万円(前年同期比-1.7%)

売上高は、42億48百万円(前年同期比-1.7%)と減収になりました。

その理由は、「期中平均在籍生徒数は前年をやや上回る水準で推移したものの、学年構成比の変化や新規入会者数が減少した」と発表しています。

つまり、生徒数は前年同期と比較してやや多かったものの、生徒の学年(小学生・中学生・高校生)の構成比が変化したことや新しく東京強個別指導学院に入会した生徒が少なかったというわけです。

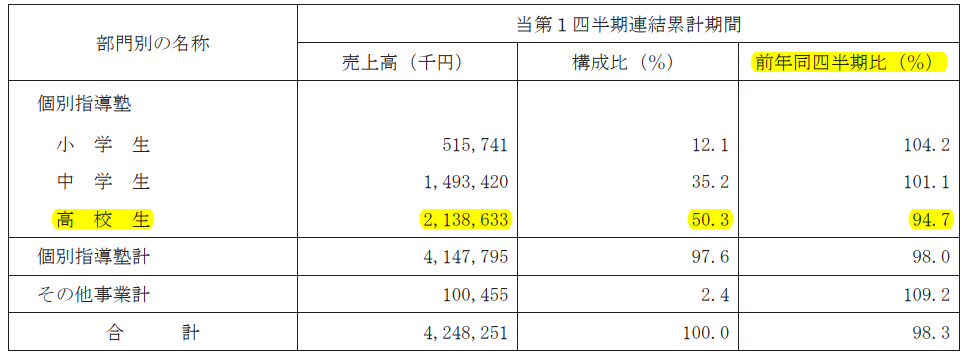

それでは、学年別の売上高構成比を見ていきましょう。

この表を見ると一目瞭然ですが、小学生と中学生の売上高は前年同期比でそれぞれ+4.2%と+1.1%になります。

しかし、高校生の売上高は前年同期比で-5.3%と大きく落ち込んでいます。

東京個別指導学院の売上高の半分は高校生が占めていることから、高校生の売上高が減少しているのは少し心配な部分です。

高校生の売上高減少を小学生と中学生でカバーしきれずに、前年同期比-1.7%と減収で着地したことがわかります。

売上高は、その企業が商品やサービスを販売してどれだけお金を稼いだかを表す指標です。

これが減るというのは、企業の稼ぐ力が弱くなったと言えます。

稼がないことには利益を生み出すことができないため、売上収益が増えているかは重要なことです。

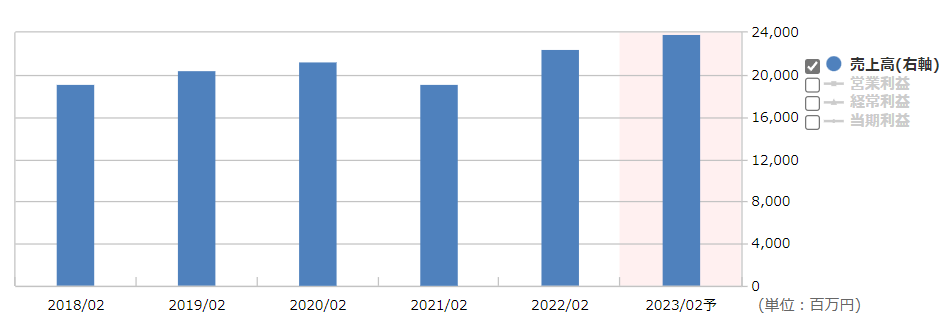

過去5年間の売上高と今期の予想は以下のとおりです。

2021年2月期の売上高は、過去5年間の中では最低水準であることがわかります。

この時期だけを除けば、2018年から2023年にかけて売上高は増加傾向です。

つまり、新型コロナウイルス感染症前の水準までは戻ってきており、そこから更に成長していけるかがカギになります。

少子化の流れもあり学習塾業界は厳しい事業環境ではありますが、東京個別指導学院は着実に売上高を伸ばせています。

営業利益:-8億26百万円(赤字拡大)

営業利益は、-8億26百万円(赤字拡大)と減益になりました。

その理由は、「売上高が減少したことやシステムの再構築による減価償却費・保守費用の増加、広告宣伝費の増加」などです。

そもそも売上高が減少しているので利益が減少しました。

さらに、個別指導塾の運営に欠かせないシステムの関連費用や新規生徒を募集するための広告宣伝費が増えています。

営業利益は、本業でどれくらい儲けているかを表す指標です。

これが黒字になっていれば本業で利益が出ている状態で、赤字だと本業で利益が出ていないことになります。

本業は、その企業の売上や利益の中心となる事業のことです。

ここで稼いだり利益が出ていなければ、長期的にはその企業の業績は悪化していきます。

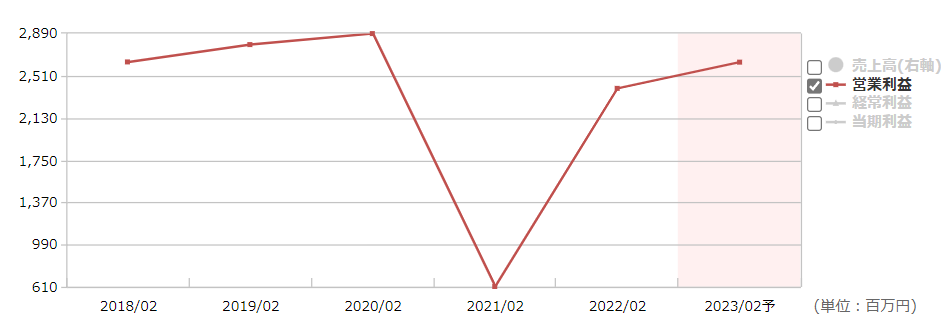

過去5年間の営業利益と今期の予想は以下のとおりです。

2021年2月期の営業利益は、新型コロナウイルス感染症の影響で売上高が大きく減少した影響で、過去5年間では最低水準の営業利益でした。

そして2023年2月期の営業利益の予想は、2018年2月期と同じくらいになりそうです。

過去5年間では2020年2月期の営業利益が最も高くなっていますが、その水準まで回復するには時間がかかりそうです。

売上高では2020年2月期よりも2021年2月期が高いことから、「売上高は増えているけど利益につながっていない」と読み取れます。

銘柄を分析する際には売上高が増えているかも大切ですが、それ以上に利益も増えているか確認する必要があります。

経常利益:-8億25百万円(赤字拡大)

経常利益は、-8億25百万円(赤字拡大)と減益になりました。

その理由は、営業利益と同じで 「売上高が減少したことやシステムの再構築による減価償却費・保守費用の増加、広告宣伝費の増加」などです。

本業の利益がそのまま経常利益にも反映されています。

経常利益とは、営業利益に営業外損益を反映させた利益のことです。

営業利益が本業でどれくらい利益を確保しているか表しているのに対して、経常利益は企業の通常の活動でどれくらいの利益を確保したか表す指標になります。

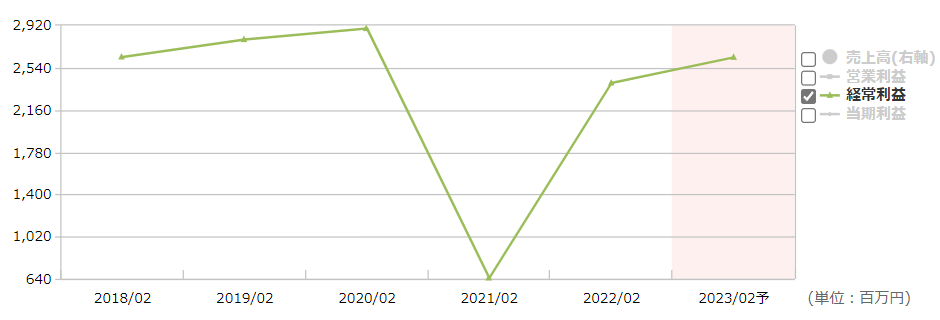

過去5年間の経常利益と今期の予想は以下のとおりです。

経常利益についても、営業利益と同様の傾向があります(営業利益を参照)。

当期純利益:-4億87百万円(赤字拡大)

当期純利益は、-4億87百万円(赤字拡大)と減益になりました。

当期純利益とは、法人税等の税金を支払った後の最終的な利益のことです。

この金額が成長しているかどうかが最も重要になってきます。

株主に支払われる配当金は、当期利益から捻出されるため、配当金が減配・増配されるかはこの数値を見ることである程度の予想は可能です。

※親会社(企業グループ全体)の当期純利益だけを再計算したのが、「親会社株主に帰属する純利益」になります。

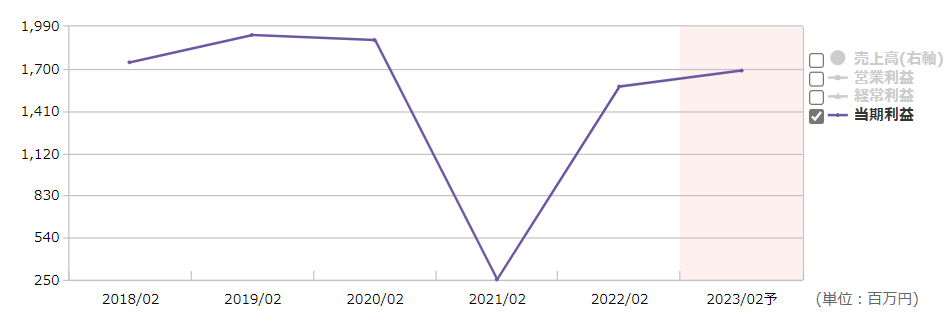

過去5年間の当期純利益と今期の予想は以下のとおりです。

当期純利益についても、営業利益と同様の傾向があります(営業利益を参照)。

当期純利益は配当金の原資になるため、これが減ってしまうと配当金の減配や株主優待の改悪につながります。

当期純利益が現状の水準をキープできるか注意が必要です。

まとめ

東京個別指導学院の決算が発表されました。

前年同期と比較して売上高と利益が減少し、悪い決算でした。

売上高の半分を占める高校生の売上が減少してしまったこと、そして売上高が減少したことやシステムの再構築による減価償却費・保守費用の増加、広告宣伝費の増加が利益を圧迫しました。

こういった悪い決算が発表されると株価は下落することがほとんどで、今回も株価が下落しています。

個別株は決算分析が必須になります。今回の記事が決算分析の参考になればありがたいです。