副業禁止のサラリーマンや公務員はFIREに不利

FIREを目指してから1年が経過しました。この1年間で投資や節約以外にも、資格の取得(FP3級)、簿記の勉強などにも挑戦しています。

FIREを目指す中で強く感じることは、副業禁止のサラリーマンや公務員はFIREを目指す上で非常に不利であるということです。

あくまでも「不利」というだけであって「絶対に不可能」ではありませんが、副業ができないことは大きなマイナスだと断定します。

副業禁止=収入の最大化ができない

それでは副業禁止のサラリーマンや公務員はFIREに不利と考える理由について解説します。

その最大の理由は、収入の最大化ができないことです。これを理解するには、実際に数式を用いてシミュレーションしてみると分かりやすいので、1つ1つ順番に考えていきましょう。

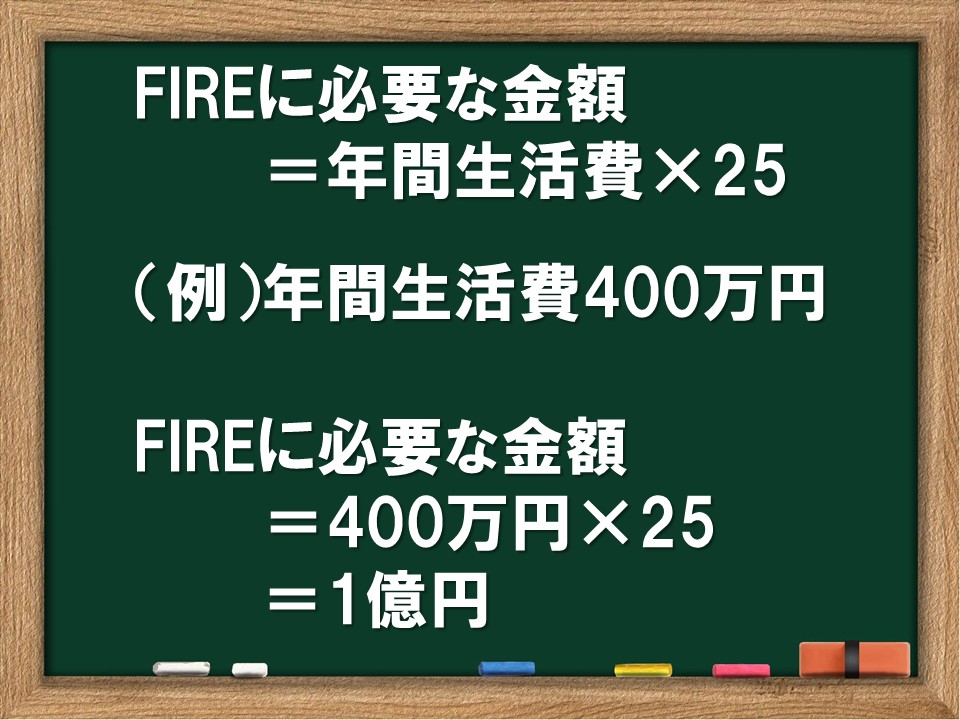

FIREに必要な金額

まずFIREを目指す人なら知っているかと思いますが、FIREに必要な金額は以下の式で表現することができます。※ここでは、トリニティスタディの4%ルールを採用します。

例えば、年間生活費が400万円の場合にFIREに必要な金額は、年間生活費の25倍にあたる1億円となります。

そして1億円を早く貯めることがFIRE達成のコツです。これを4%以上で資産運用することができれば、かなりの高い確率で資産が枯渇することはありません。つまり、完全なFIREの達成です。

副業禁止だと(収入-支出)の最大化ができない

1億円の貯め方としては、貯金だけで貯める方法と資産運用しながら貯める方法があり、どちらの場合もそれらの元手は(収入-支出)です。つまり、この元手を大きくすればFIREに近づきます。

ではどうすれば元手を大きくできるかというと、運用以外では収入の最大化もしくは支出の最小化の2つしかないわけです。

そうすると、副業禁止のサラリーマン・公務員は給料だけしか収入がないために収入の最大化ができず、支出の最小化の一択しかありません。

※もちろん、社内や組織の中で出世して収入を上げるということもできなくはないので少しは工夫できる余地はあります。

もし仮に副業で月10万円収入が増え、支出を月5万円減らすことができるとします。これで毎月15万円の元手を増やすことができます。

しかし、副業ができない場合には追加の収入が望めないため、5万円しか貯めることができません。もしくは支出を極限まで切り詰めて、月の支出を15万円減らすしか方法が無いのです(実際に15万円も減らすのは現実的ではない)。

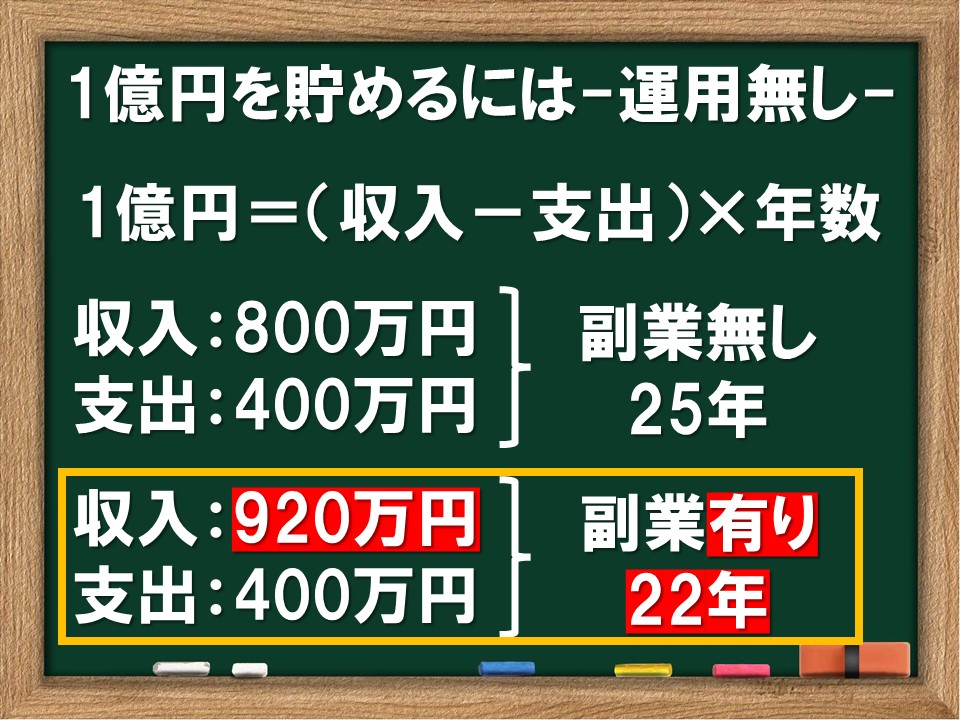

FIREに必要な金額を貯めるまでの年数-運用無し-

では、副業の有無および資産運用の有無で1億円貯めるまでの年数についてシミュレーションしてみましょう。

以下に条件と結果を示します。

副業しない場合では、1億円貯めるのに25年が必要です。しかし、副業収入が月10万円あれば、25年が22年に短縮されます。

あくまでも今回のシミュレーションでは3年間の短縮でした。

副業による収入が増えれば年数は更に減るため、どこまで副業で収入を最大化できるかがカギになるでしょう。

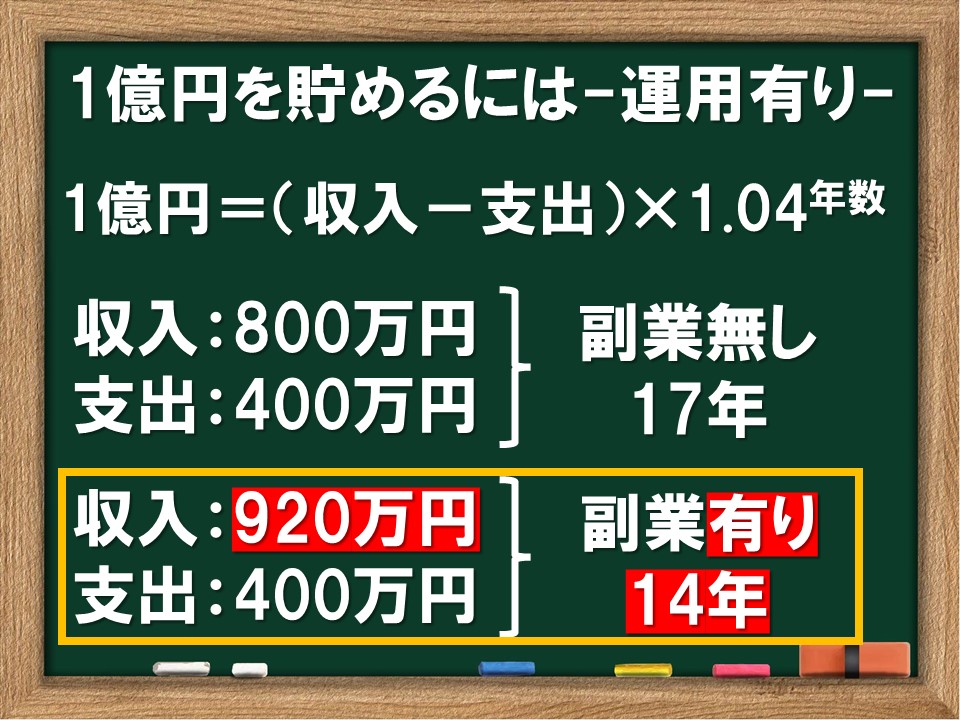

FIREに必要な金額を貯めるまでの年数-運用有り-

次に、資産運用有りで1億円貯めるまでの年数についてシミュレーションしてみましょう。

以下に条件と結果を示します。なお、運用利回りは4%と仮定しました。

副業しない場合では、1億円貯めるのに17年が必要です。一方で副業収入が月10万円あれば、17年が14年に短縮されます。

先ほどと同様に3年間の短縮でしたが、1日でも早くFIREしたいという人であれば、この3年間はとても大きな差になりますし、それほど急いでいない人は無視できる年数かもしれません。

副業した場合としない場合で3年しか変わらないので、副業する意味はあるか疑問に思われた人もいるでしょう。

今回のシミュレーションは20年くらいでFIREできるように(収入-支出)を設定しています。

そのため、副業が収入に占める割合が少なく、結果として3年しか差が付きませんでした。

しかし、元の収入が少ない場合には、副業の効果は絶大なので次の章でそちらも確認してください。

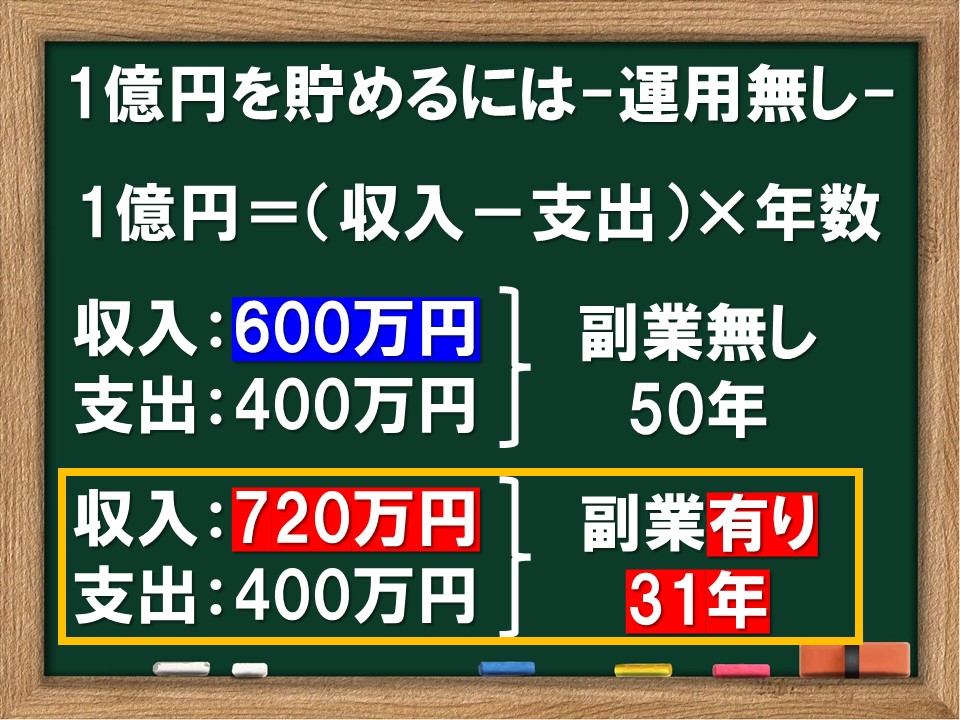

FIREに必要な金額を貯めるまでの年数~収入が少ない場合~

収入が少ない場合には、FIREに必要な金額を貯めるまでの年数がとてもかかります。

例えば以下のような条件でシミュレーションしてみました。先ほどは収入が800万円でしたが、今回は600万円です。

この場合は、副業無しだと50年かかりFIREできません。ところが、副業有りだと31年に短縮できるため、なんとかFIREと言えるくらいまで期間を短くすることができます。

今回のように元々の収入が少なく副業による収入の割合が高くなる場合には、副業することで19年も短くなるのです。

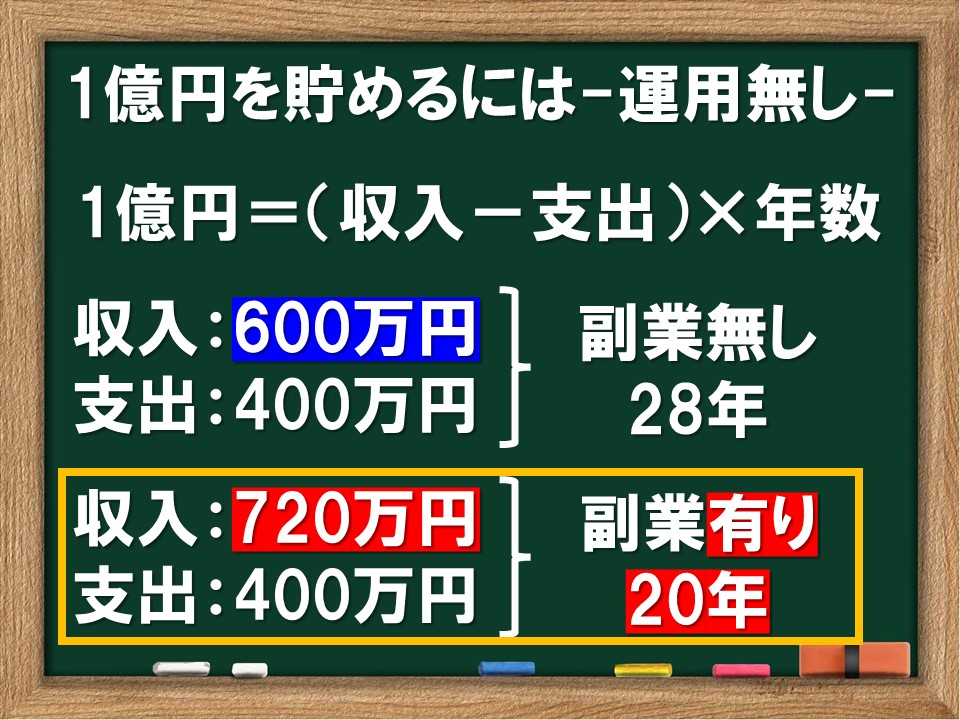

次に運用した場合です。

この場合は、副業無しだと28年でぎりぎりFIREできるでしょう。しかし、副業有りだと20年に短縮できるため、40代50代でのFIREが実現できます。

なお、「副業無し×運用無し」では50年も必要でFIREは無理でしたが、「副業有り×運用有り」では20年という結果でした。30年も短縮できたのは、副業の効果が大きいです。

まとめ

副業による収入の最大化で(収入-支出)を大きくし、FIRE達成までの年数を短くすることができます。

元々の収入が高い場合には副業による収入の増加はそれほど大きな効果はありませんが、収入が低い場合には副業が必須になります。

ところが、副業禁止のサラリーマン・公務員は給料だけしか収入がないために収入の最大化ができず、支出の最小化の一択しかありません。

FIREするまでの必要金額や月の給料にもよりますが、仮に1億円を貯めてFIREするという場合には、副業無しでは難しいミッションであると感じています。