4月は定期昇給の時期

4月になり、新年度の落ち着かない日々を過ごしています。どうしてもこの季節は慣れないものです。みなさんはいかがお過ごしでしょうか。

そんな4月ですが、定期昇給により毎月の給料が上がる時期でもあります。人によって昇給の額は違いますが、収入が上昇するというのは大変ありがたいことです。個人的には4月の唯一の楽しみといっても良いでしょう。

今回は、昇給した分を何に使うかを考えてみました。もっと広い家に引っ越したり、趣味に興じたり、昇給した分の使い道は人それぞれです。

一方で、FIREを早期に目指している人にとっては、余計な出費をしないように注意が必要です。収入が増えても、それと同じくらい支出が増えたら意味がありません。

現在の生活に満足していれば生活水準を上げない

みなさんは、昨年度の生活水準に満足していたでしょうか。私の場合は、概ね満足した生活水準でした。もし、満足していたよという方は、今年度も昨年度と同じ生活水準で生活してみましょう。

もちろんもっとお金があれば、夜景がきれいなタワマンの最上階に住みたいとかおいしいご飯を食べたいなど欲望が無いわけではありません。

ただ、人間の欲望は尽きないので、生活水準はいくらでも上がってしまうことに注意が必要です。昇給した分だけ生活水準を上げてしまうと、金融資産は増加しません。

しかし、昇給しても生活水準を上げなければ、昇給分が全て金融資産の増加分になります。例えば、年間で10万円の昇給があったとしたら、毎年10万円だけ金融資産が増えます。

この10万円を株式の配当で賄うとしたらどれくらい必要かというと、5%のリターンの場合で200万円になります。つまり、10万円という金額は、200万円の株式を1年間運用して得られる配当と同じです。そう考えると、10万円という金額がいかに大きいかが分かるかと思います。

また、生活水準を上げないことは、FIREを目指す上でも重要なことです。というのも、生活水準が低いほど株式などの金融資産が少なくて済み、FIRE達成までの期間が短くなるからです。

最終的にFIREを目指している私としては、今年度も昨年度と同じ生活水準で過ごしていくことを目標に頑張っていきたいです。

昇給した分も投資に回し、資産形成の速度を最大化する

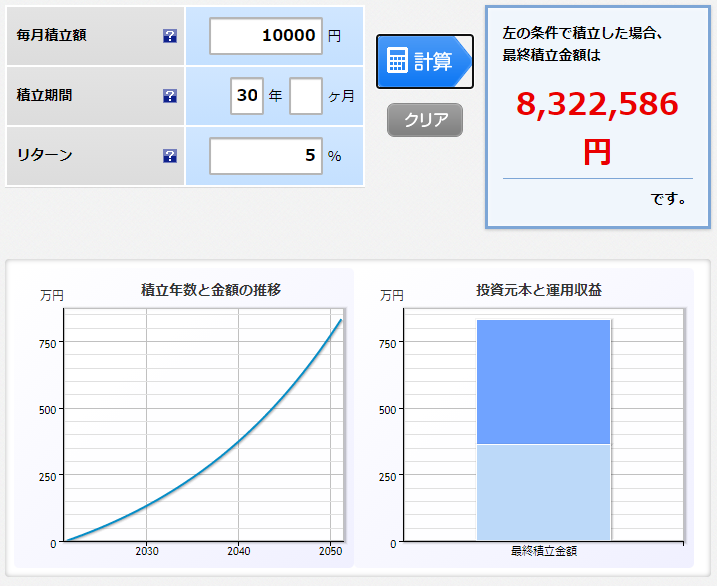

では、昇給した分を何に使うかというと、投資に回しましょうというわけです。投資の運用資金をどんどん増やしていき、資産形成の速度を最大化していきます。以下のように条件を設定しました。

- 毎年12万円(毎月1万円)昇給が30年間継続

- 生活水準を上げるのは翌年=毎年12万円の余剰資金

- 余剰資金を5%で運用

表にすると以下のとおりです。少しわかりにくいのですが、1年目は昇給しても生活水準は上げず。2年目以降から生活水準を毎年12万円ずつ上げていきます。そうすると、毎年12万円の余剰資金が生まれ、それを全て投資に回すというものです。

| 1年目 | 2年目 | … | 29年目 | 30年目 | ||

| 昇給額(前年比) | +12万円 | +12万円 | +12万円 | +12万円 | ||

| 生活水準(前年比) | 0万円 | +12万円 | +12万円 | +12万円 | ||

| 投資金額(累計) | 12万円 | 24万円 | 348万円 | 360万円 | ||

では結果を見てみましょう。5%で運用すると、約830万円という結果になりました。また、運用しない場合であっても、360万円の貯蓄ができたことになります。

昇給してもなるべく生活水準を上げないようにすることで資産形成を速めることができます。

昇給してもずっと生活費は変えないというのも苦行になってしまいますので、今回の例のように生活水準を上げるのを1年間遅らせることから挑戦してみてはどうでしょうか。これだけでも、約830万円の資産を形成することができます。

皆さんも無理のない範囲で生活水準を上げない生活をして、資産形成の速度を最大化してみてはどうでしょうか。そして、それこそがFIREへの近道かもしれません。