今回はFIREを目指す30代夫婦の家計簿を完全公開します。

FIREを達成するには、収入と支出を正確に把握する必要があります。

というのも「収入-支出」=「投資に回せる資金」になるため、FIREの計画を立てる際にはぜひとも押さえたいポイントです。

そしてFIREとサイドFIRE達成までの年数もシミュレーションしていますので最後までご覧ください。

収入

給料

収入のほとんどを占めるのが給料です。

管理人夫婦は共働きのため、夫婦の給料を合わせた数字を紹介します。※税引き後の手取りベースです。

毎月の給料は夫婦で50万円で年間600万円です。

さらにボーナスの135万円が年2回支給されるため、年間270万円になります。

そして合計が870万円です。

共働き世帯の年収(手取り)は約600万円といわれているので、管理人夫婦の870万円はそれと比較するとやや多いことになります。

配当金

給料の次に多いのが配当金による収入です。

配当金は日本株(個別株)と米国株(個別株・ETF)から定期的にもらっています。

それぞれの内訳は以下のとおりです。

日本株は高配当株と株主優待株を中心に銘柄を保有しています。

米国株は高配当ETF(主にVYM・HDV・SPYD)と個別株を保有しています。

最終的には毎月10万円(年120万円)の配当金を目指して投資を継続中です。

不用品の売却

最後が不用品の売却による収入です。

これは収入を確保しようと始めたわけではなく、不用品の売却が目的でした。

金額は1万円くらいです。

本やアクセサリーなどの小物を中心に出品したこともあり、それほど大きな収入にはなっていません。

収入まとめ

それでは収入をまとめていきます。

こうしてみると、収入のほとんどが給料で占められていることが分かります。

本当は副業にも取り組みたいところですが、今のところはその予定はありません。

そのため本業の給料が収入の大部分という状況はしばらく変わらないです。

そしてFIREを目指していく上では、配当金による収入を徐々に増やしていく必要性を感じます。

支出

住居費(ローンなど)

住居費は「住宅ローン」「管理費」「固定資産税」が含まれます。

FIREを目指しているわりには、住居費が多いというのが最大の特徴だと思います。

資産価値や利便性を考慮して駅から近い物件を選んだことから、少々無理な買い物になっています。

そもそも住宅自体はFIREを目指す前に購入していたこともあり、後悔はしていませんが支出の大部分を占めています。

光熱水費

光熱水費は「電気代」「ガス代」「水道代」が含まれます。

光熱水費は過度な節約は意識せずに使っています。

たとえ節約を頑張ったとしても月1000円くらいしか下がらず、節約額と節約によるストレスを比較した時に割に合わないと判断しました。

通信費

通信費は「ネット回線」「ケータイ」が含まれます。

ネット回線は集合住宅のプランのため、通常よりは安く抑えられています。

ケータイは格安プランに切り替えており、節約を意識しています。

ただ、比較的性能の良い端末を使用したいこともあり、これ以上の節約は難しいです。

食費

食費は「食料」「昼食」「外食」が含まれます。

食料は近所に激安スーパーがあるため、費用を抑えることができています。

また、昼食は家から持参するなどして安く済ませています。

外食は月に2回くらいは行きますが、基本的にランチで済ませることが多く、夜に飲みに行くことは少ないです。

食費については全体的に安く済ませて、自炊などもうまく活用している状況になります。

このあたりは食にこだわりが無いこともあり、節約を意識して取り組めている部分です。

娯楽費

娯楽費は「趣味」「サブスク」が含まれます。

娯楽費はもう少し支出を抑えたいところではありますが、人生に彩を与える部分でもあるのでやや贅沢に使用しています。

趣味としてジムの会費や習い事の月謝が大きな割合を占めています。

サブスクはアマゾンプライムや電子書籍などのサブスクリプションサービスを利用しています。

日用品費

日用品費は通常の生活で使う洗剤やティッシュなどが含まれます。

日用品は、基本的にアマゾンの定期お特便やタイムセールを活用して安い時にまとめ買いしています。

また、薬を買うときにはヨドバシ.comを利用しています。

近所のドラッグストアや薬局で薬を買うよりも圧倒的にヨドバシ.comの方が安いのでおすすめです。

日用品はコスパ重視で選んでいます。

さらにふるさと納税でティッシュやトイレットペーパーをもらっていることもあり、費用を抑えることができています。

旅行費

旅行費は旅行の際にかかった費用(ホテル代や交通費、食事代など)が含まれます。

国内旅行を年に5-6回くらい行っています。

車を保有していないため、移動手段は電車や飛行機、タクシーを利用することがほとんどです。

ホテルはハイクラスのホテルは選びませんが、口コミや写真をよく確認してコスパの良いホテルに泊まるようにしています。

また、平日に休みを取得して宿泊料金が高くないときに利用することで費用を抑えることができています。

家電費

家電費は「家電」「PC」の購入費用が含まれます。

家電についても、コスパ重視のものを選んでいます。

ただし、時短につながる家電は積極的に購入しています。

例えばドラム式洗濯乾燥機は20-30万円くらいして大変高価ではありますが、時間の節約になるので導入してフル稼働中です。

共働き夫婦では家事にかける時間が制約されてしまうので、それを解決可能な家電は利用することをおすすめします。

被服費

被服費は衣類や仕事着の購入費用が含まれています。

基本的にはブランド物は購入しません。衣類もコスパ重視のものを選んでいます。

使いまわしが可能な衣類をアウトレットやセール時にまとめ買いすることが多いです。

また、仕事着のスーツは株主優待券を使用して割引価格で購入するなど工夫をしています。

特に最近では自宅で洗うことのできるスーツや形態安定のワイシャツがあるので、そういったものを選べばクリーニング代も節約できます。

その他

その他には「美容院」「整体」「交際費」「医療費」「雑費」が含まれています。

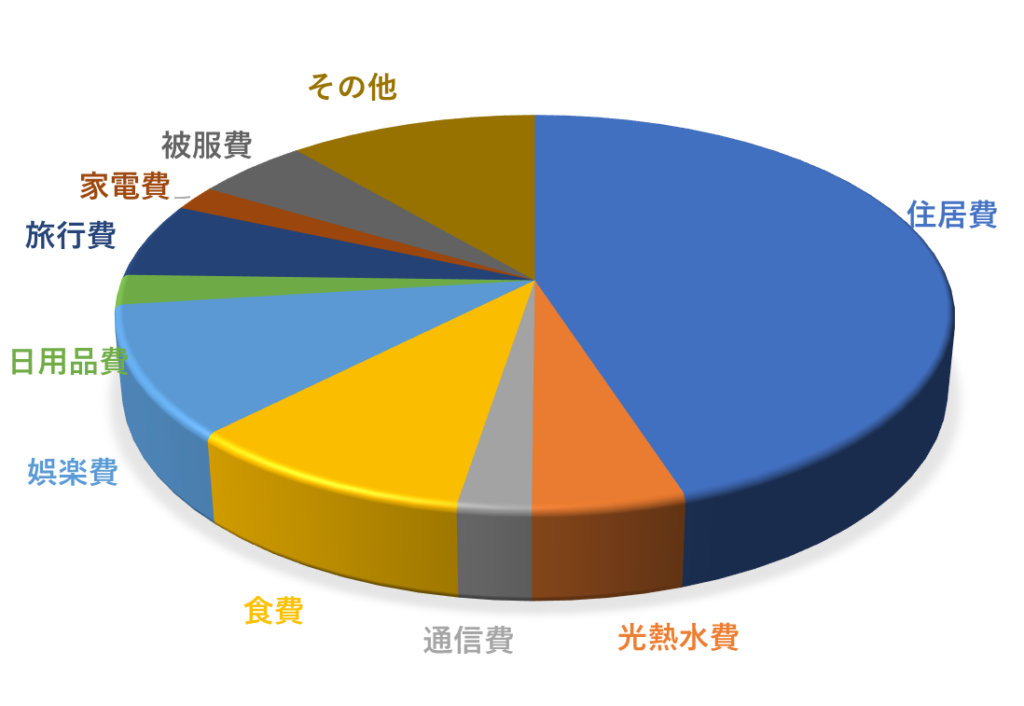

支出まとめ

支出の合計をまとめてみました。

グラフにすると以下のような感じです。

住居費の占める割合がとても高いことが分かります。

35年ローンで購入したこともあり、あと29年は払い続ける必要があります。

しかし、資産性の高い物件を買ったと確信(実際に同じマンションの売却例では新築時と同価格で成約)しているため、資産と見なしています。

またそれ以外の費用は部分的に見直しの余地がありますが、基本的には現在よりも支出を下げることは考えていません。

FIREを意識しすぎるあまり、現在の生活が苦行になってしまっては本末転倒です。

ただし、年齢を重ねるごとに昇給による収入が増えたとしても支出は現状を維持します。

投資に回せる金額は年々増加するはずです。

貯蓄率は?

収入と支出が分かりましたので、最後に貯蓄率を計算してみましょう。

貯蓄率は45%という結果でした。

おそらく45%の貯蓄率は一般的には高いと思います。

ただし、FIREを目指す上では50%以上を常にキープしたいところです。

当たり前ではありますが、貯蓄率が高いほど投資に回せる資金が増加し、それだけFIREに近づきます。

貯蓄率はFIRE達成の指標の1つになるので、家計簿で収入と支出を把握し、貯蓄率を計算してみましょう。

【番外編】FIREもしくはサイドFIREまで何年かかる?

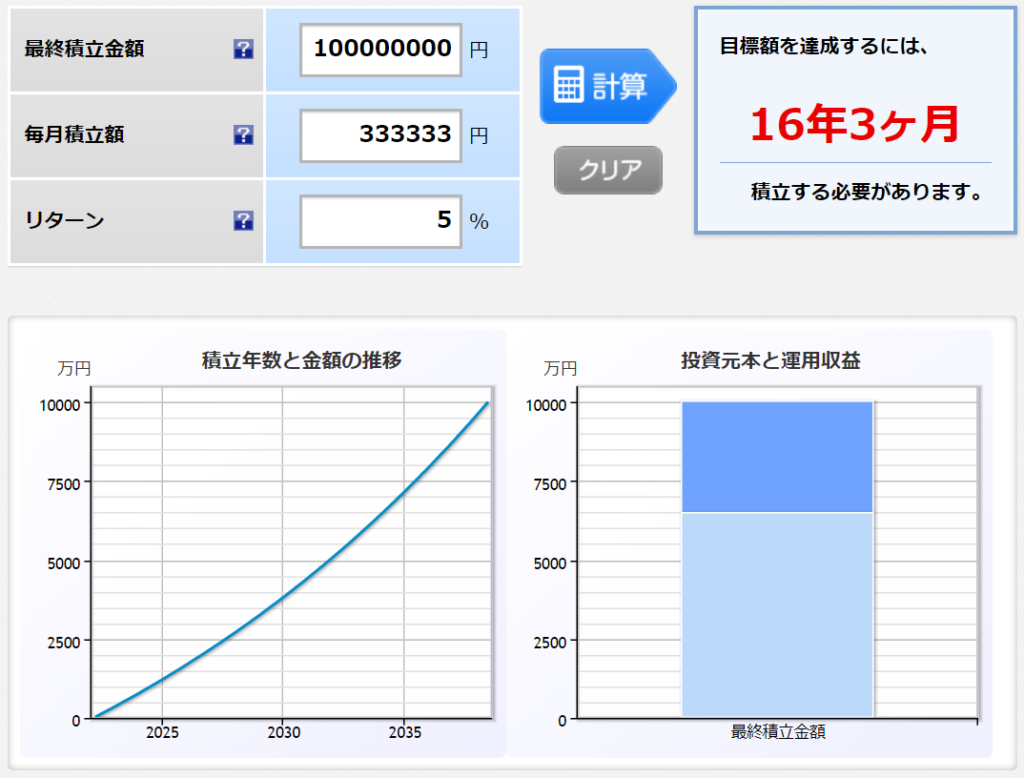

生活防衛資金として2年分の生活費を貯金していることもあり、「収入-支出」の約400万円を全て投資しています。

そこで年間400万円(毎月33万3,333円)を投資したとしたら、1億円FIREと5000万円サイドFIREまで何年かかるか計算してみました。

なお、支出(生活費)は年間400万円、4%ルールで取り崩すと仮定します。

まずは1億円FIREです。

(https://www.rakuten-sec.co.jp/web/fund/saving/simulation/)

結果は「約16年」で1億円を達成できます。

30歳の時に夫婦共働きでFIREを目指せば、46歳の時にFIREを実現します。

年間400万円を投資に回せば、夢の40代FIREはかなり高い確率で成功するでしょう。

次に5000万円サイドFIREです。

(https://www.rakuten-sec.co.jp/web/fund/saving/simulation/)

結果は「約10年」で5000万円を達成できます。

30歳の時に夫婦共働きでサイドFIREを目指せば、40歳少し手前でサイドFIREを実現します。

年間400万円を投資に回せば、30代サイドFIREも視野に入ってきます。

以上のことから、400万円を毎年投資に回すことができれば、40代でのFIREも可能です。

サイドFIREであれば30代で達成可能かもしれません。

このように家計簿から収入と支出を把握することができれば、FIREに向けた計画を立てることができます。

まずは家計簿で家計の状態を正確に把握し、FIRE実現に向けて取り組んでいきましょう。