4種類のFIREを完全解説

FIRE(Finacial Independence Retire Early)とは、経済的自立を達成・早期退職を実現し、残りの人生を自由に過ごすという新しい生き方のことです。

FIREはアメリカ発祥で、最近では日本においてもFIREに関する書籍やニュースを目にする機会が多くなりました。

管理人自身も2020年にFIREに出会い、FIREの実現に向けて様々な取り組みを始めたところです。

そしてあまり知られていませんが、FIREには大きく分けて4種類が存在します。

- サイドFIRE

- コーストFIRE

- リーンFIRE

- ファットFIRE

FIREの種類によって「必要な金融資産」や「労働の有無」、「難易度」などが異なります。

そのため、FIREを目指す前に「どのFIREを目標にするか」をしっかり決めておき、FIREに向けた計画を具体化しておきましょう。

どのFIREを目標にするか定まれば、あとは実現に向けて取り組みを開始するだけです。

それではどういったFIREがあるかを1つ1つ確認していきましょう。

サイドFIRE

不労所得と仕事による給料で生活費を確保するのが「サイドFIRE」です。

サイドFIREは最も実現しやすいFIREの1つであり、サラリーマンでも十分に目指すことが可能といえます。

年間生活費400万円の場合、サイドFIREするのに必要な条件をまとめてみました。

不労所得だけでは生活費を確保することができないため、仕事をする必要があります。

年間生活費の半分程度を不労所得以外で補うことができれば良いため、今回の例では給料として年間で200万円稼げばよいことになります。

年200万円であれば、週5日間のフルタイムで労働する必要はなく、週2-3日程度の労働で済みます。

もしくは給料が安いけれども自分がやってみたい仕事を選んで働くこともできます。

フリーランスで自由に働くも良し、週3日程度働くだけでも良いわけです。

必要な金融資産(4%ルールで計算)は、不労所得200万円の25倍に相当する5000万円になります。

もし仮に生活費の400万円を全て不労所得で対応しようとすると、400万円の25倍である1億円が必要です。

そうすると、必要な金融資産は5000万円の2倍の1億円になり、FIREするまでの期間が長くなります。

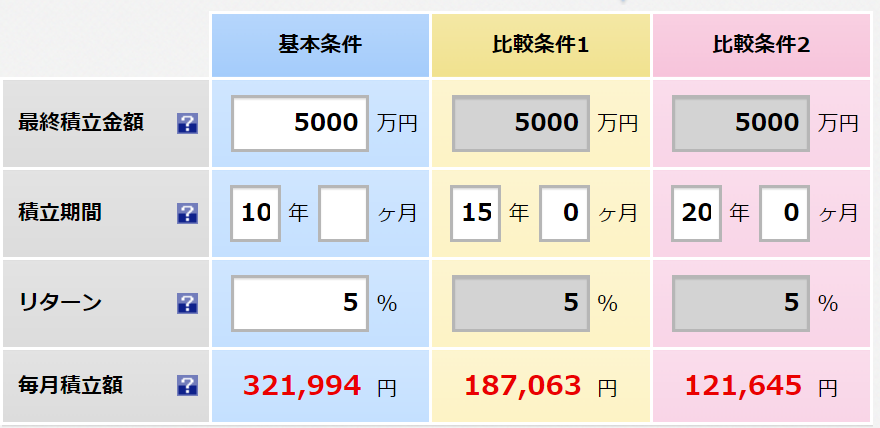

では、実際にどれくらいの積立額と運用期間(積立期間)で5000万円を用意できるかシミュレーションしてみました。

その結果が以下の表になります。

(https://www.rakuten-sec.co.jp/web/fund/saving/simulation/)

まず、運用期間が10年の場合には、毎月積立額が約32万円です。

そして15年では毎月約19万円、20年では毎月約12万円になります。

夫婦共働きであれば毎月32万円ずつ積立投資することは決して不可能ではないため、10年で5000万円を資産形成することはできます。

FIRE後も週3日程度は働き生活費の半分程度を稼ぐことができれば、最短10年で確実に達成できるのが「サイドFIRE」の特徴といえます。

コーストFIRE

不労所得のみで生活費をまかなえるが、仕事が好きだから続けるのが「コーストFIRE」です。

サイドFIREと異なるのは、①不労所得が生活費を上回る ②生活費のために働く必要が無いという点になります。

年間生活費400万円の場合、コーストFIREするのに必要な条件をまとめてみました。

不労所得で生活費を確保することができるため、給料はいくらでも構いません。

週に1日しか働かなくても生活は送れますし、通常通り週に5日働いても良いのです。

そもそも生活費のために働く必要がないことから、仕事が好きであったり生きがいになっている人が目指すべきFIREといえます。

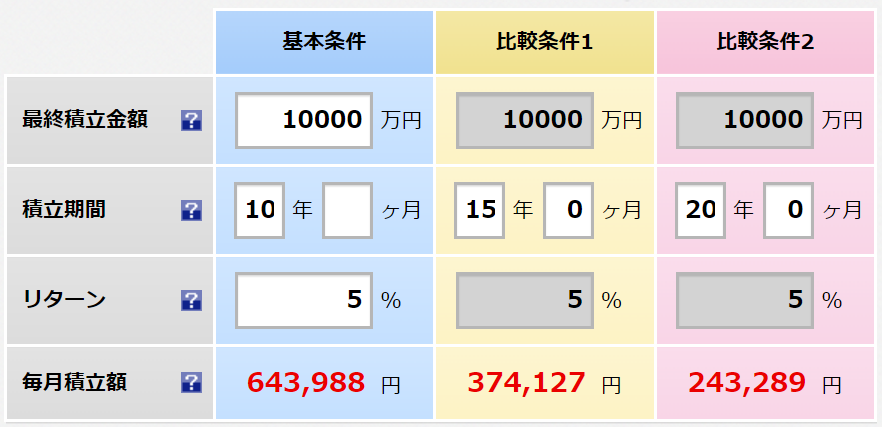

必要な金融資産(4%ルールで計算)は、不労所得400万円の25倍に相当する1億円になります。

サイドFIREでは5000万円で十分でしたが、コーストFIREでは1億円が必要です。

そのためサイドFIREに比べて、コーストFIREを実現するのは難易度が高くなります。

必要な金融資産は1億円ということからも、達成するまでの年数もかかります。

では、実際にどれくらいの積立額と運用期間(積立期間)で1億円を用意できるかシミュレーションしてみました。

その結果が以下の表になります。

(https://www.rakuten-sec.co.jp/web/fund/saving/simulation/)

まず、運用期間が10年の場合には、毎月積立額が約64万円です。

この金額を積立するのは、サラリーマンの共働き夫婦では非常に困難でしょう。

そして15年では毎月約37万円、20年では毎月約24万円になります。

サラリーマンの夫婦共働きであれば毎月24万円ずつ積立投資することは可能なため、1億円の資産形成には約20年は必要であることが分かります。

FIREするまで20年と聞くと長い気がしますが、コーストFIREを目指している人は仕事が好きで労働から1日でも早く解放されたいわけではありません。

仕事を楽しみつつゆっくりと資産形成していけば良いので、20年くらいかけてゆっくりと1億を資産形成していけばよいでしょう。

焦らずにじっくりとFIREを目指せるのが「コーストFIRE」の特徴といえます。

リーンFIRE

FIRE後も質素倹約に励んで不労所得のみで生活を送るのが「リーンFIRE」です。

不労所得のみで生活することができるため仕事をする必要はありませんが、生活費を極限まで切り詰める必要があります。

一般的にFIREというと、不労所得で優雅な生活を送るイメージがあると思いますが、リーンFIREは極限まで質素な生活を送ることになります。

例えば通常の年間生活費が400万円だとすると、リーンFIREでは年間生活費をその半分の200万円で生活する感じです。

年間生活費200万円の場合、リーンFIREするのに必要な条件をまとめてみました。

仕事は絶対にやりたくない、かといって十分な不労所得を確保できないという場合に、リーンFIREが選択肢に入ってきます。

不労所得の金額まで生活水準を無理やり下げてFIREを達成するわけなので、FIRE後に生活水準を上げることは困難になります。

徹底的に無駄を省き、贅沢をしない「ミニマリスト」のような気質が合う人であれば、リーンFIRE向きです。

必要な金融資産(4%ルールで計算)は、不労所得200万円の25倍に相当する5000万円になります。

サイドFIREも同じ5000万円でしたが、サイドFIREと異なるのは「労働の有無」と「生活費」です。

サイドFIREでは不足する生活費を仕事による給料で確保しますが、リーンFIREでは不足する生活費を「生活水準の低下」で無理やり切り詰めるイメージです。

そのためサイドFIREに比べて、リーンFIREを実現する難易度はやや高いといえます。

ただし、仕事をしないで済むなら質素倹約な生活でも問題ないという人であれば、サイドFIREと同程度の難易度です。

では、実際にどれくらいの積立額と運用期間(積立期間)で5000万円を用意できるかシミュレーションしてみました。

その結果が以下の表になります。

(https://www.rakuten-sec.co.jp/web/fund/saving/simulation/)

まず、運用期間が10年の場合には、毎月積立額が約32万円です。

そして15年では毎月約19万円、20年では毎月約12万円になります。

夫婦共働きであれば毎月32万円ずつ積立投資することは不可能ではないため、10年で5000万円準備することは可能です。

質素倹約な生活を強いられますが、サラリーマンの収入でも10年から20年で確実に達成できそうなのが「リーンFIRE」の魅力でもあります。

ファットFIRE

FIRE後も十分な不労所得で余裕のある生活を送るのが「ファットFIRE」です。

一般的な生活水準を大きく上回る生活費を不労所得のみで確保できているため、真の自由な人生を楽しむことができます。

最も理想的なFIREであり、リーンFIREとは真逆のFIREになります。

例えば通常の年間生活費が400万円だとすると、ファットFIREでは年間生活費をその2倍の800万円で生活する感じです。

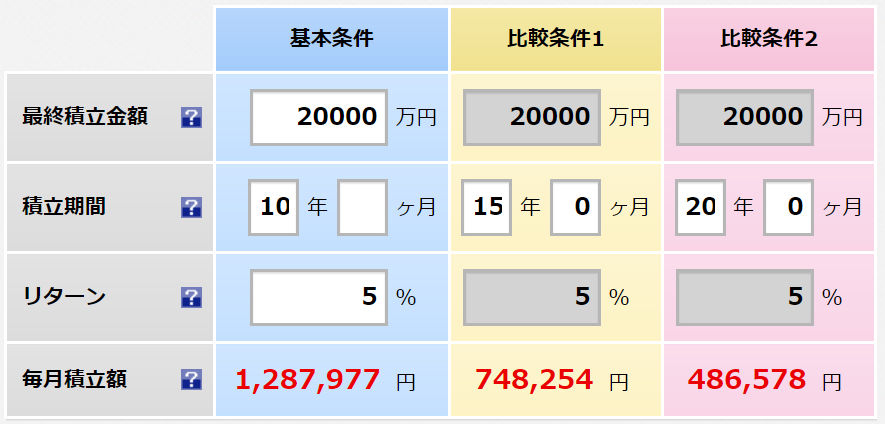

年間生活費800万円の場合、ファットFIREするのに必要な条件をまとめてみました。

不労所得だけで最低でも800万円必要というのが、ファットFIREの最大の特徴です。

必要な金融資産(4%ルールで計算)は、不労所得800万円の25倍に相当する2億円になります。

あらゆるFIREの中で必要な金融資産額が多く、かつ実現する難易度が最も高いです。

今回の想定では2億円の金融資産が必要になります。

では、実際にどれくらいの積立額と運用期間(積立期間)で2億円を用意できるかシミュレーションしてみました。

その結果が以下の表になります。

(https://www.rakuten-sec.co.jp/web/fund/saving/simulation/)

まず、運用期間が10年の場合には、毎月積立額が約130万円です。

そして20年の運用期間でも、毎月積立額が約49万円になります。この時点でもかなり難しい金額です。

表には記載がありませんが、運用期間を30年にすると約24万円で済みます。

このあたりでようやくサラリーマンで積立可能な金額まで下がってきました。

しかし、30歳から毎月24万円を積立開始しても2億円まで増やすのに30年が必要であり、その時は60歳になっています。

60歳でファットFIREを実現したとしても、時間がかかりすぎているように思います。

ファットFIREは理想のFIREではありますが、サラリーマンの収入では実現が難しいといえます。

FIRE4種類のまとめ

最後にFIRE4種類を表にまとめてみました。

今回はシミュレーションを簡潔にするために、標準的な年間生活費を400万円に設定しました。

そして質素倹約な生活費を200万円、余裕のある生活費を800万円と想定しています。

上記の生活費はあくまでも一例であるため、ご自身の生活費に置き換えてシミュレーションしてみると、より具体的なイメージができると思います。

どのFIREを目指すかによって必要な金融資産や難易度が大きく異なります。

目指すべきFIREを事前に決めてから、どういった計画で金融資産を形成していくかを考えることがとても重要です。

FIREの計画さえ決まってしまえば、あとは1円でも多く毎月積立投資に回し、早期の資産拡大に向けて努力していくだけになります。

FIREに必要な金融資産の形成には、米国高配当ETFがおすすめです。

毎月一定の積立投資をする場合には、つみたてNISAを活用しましょう。運用益が非課税になり、夫婦それぞれで口座を開設することができます。