高校の家庭科で資産形成の学習が始まる

さて、最近気になるニュースがありました。

既にご存じの方もいらっしゃるかと思いますが、来年度から適用される新しい学習指導要領に、金融教育の一環として資産形成の授業が開始されるとのことです。しかも、高校の家庭科に組み込まれます。

率直な感想としては、大人になる前の高校生という段階で資産形成の授業を受けることは大いに賛成でありますが、なぜ家庭科でやるのかという疑問もあります。家庭科の先生は調理実習や裁縫など従来内容以外に、株式や投資信託などの資産形成も教えなければならないので大変ですね。

どの科目で資産形成を教えるべきかという問題はひとまず置いておいて、いよいよ日本でも資産形成について学生が学ぶ時代が来たんだなと時代の変化を感じずにはいられません。

ところで、先進国の中でも日本はマネーリテラシーが低いことで有名です。

その原因は、①学校で資産形成を勉強する機会が無かったこと ②家庭で資産形成の教育が行われていないことが挙げられます。

そのうちの1つがテコ入れされるのは、国が何としても国民のマネーリテラシーを高めたいという意図を感じます。学校で勉強すれば、成人したときにマネーリテラシーが以前よりも高くなるはずです。そしてその世代が親になった時には、家庭での教育も自然となされるようになると予想されます。

貯蓄から資産形成へ

日本人は貯蓄が大好きです。そして、投資はギャンブルというイメージを持っている人が多いです。

このように考えてしまうのは、銀行の金利が高く給料を預貯金しているだけで資産が増えるという時代を経験してしまったからです。高度経済成長期以降の数10年間は、それが常識であったのです。

しかし、バブル崩壊以降は超低金利時代が訪れ、預貯金による金利で資産を増加させるのは難しい時代になりました。では、どうすれば資産を増やすことができるかというと、株式投資が有力な選択肢になります。

ただ、預貯金による資産形成しか経験してこなかった世代にとっては、それ以外の方法による資産形成の知識が乏しいのです。

ましては、バブル崩壊以降に日本の株式市場が低迷したこともあり、投資は損をするものという印象を持っているのでしょう。また、メディアなどで株で損をした人と得をした人が対比され、投資はギャンブルと認識されています。

このような状況の中、貯蓄から資産形成に舵を切るにはどうすればよいのか。その答えが、高校家庭科で資産形成を勉強するというものです。

まさに、数10年という長いスパンをかけての国民の意識改革といっても過言ではありません。

老後2000万円問題を投資の力で解決する

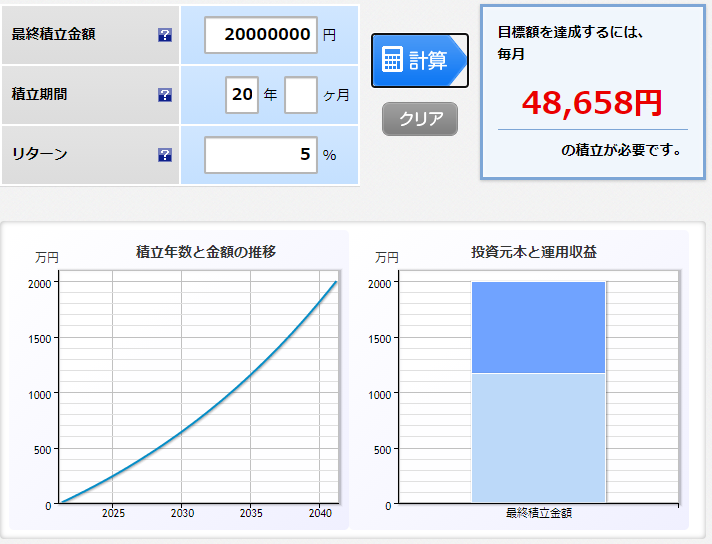

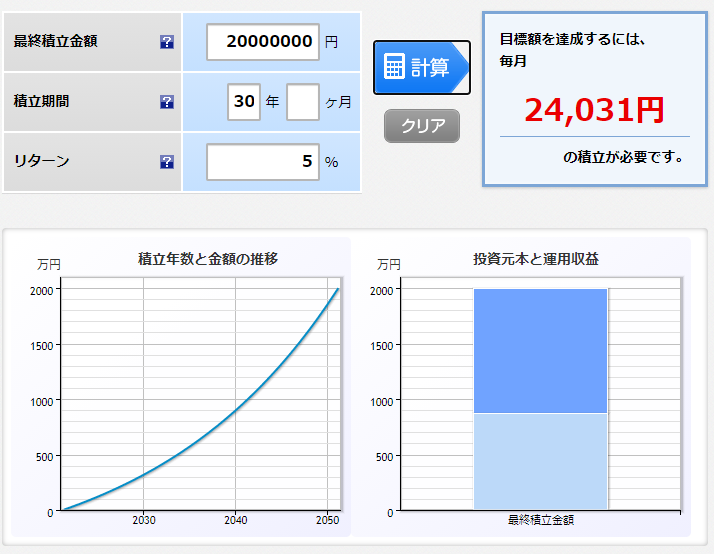

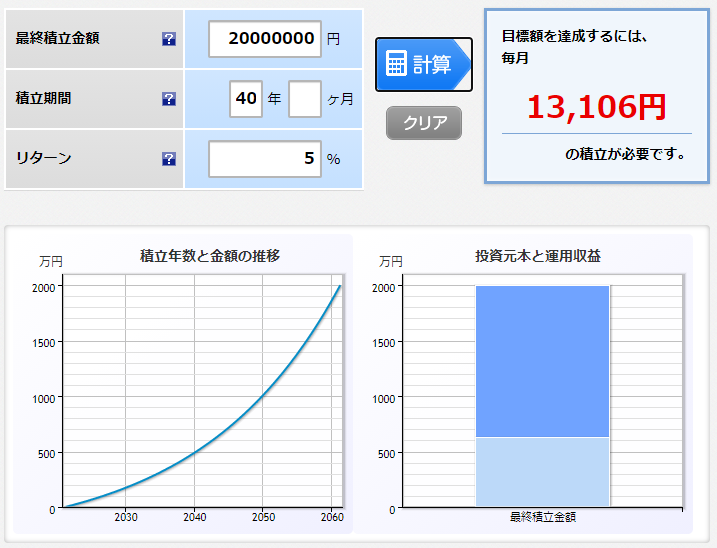

それでは、貯蓄から資産形成(投資)に移行した場合に、2,000万円を準備するのに必要な毎月の積立金額をシミュレーションしてみましょう。

前提条件として、投資によるリターンは5%で毎月一定の金額を積立運用、積立期間は20年・30年・40年にしました。

結果は下の図のとおりです。

1つ1つは解説しませんが、投資の力を感じないでしょうか。投資期間が20年以上になると、投資の運用収益の割合がどんどん増えていきます。また、40年という長期で積立運用をしていけば、毎月13,000円の運用で2,000万円を準備できます。

投資の力を見てきましたが、必ず資産が増えるわけではないことは注意したいですね。資産を高い確率で増やすことのできる投資先を見極め、長期で積立していくことが資産形成のコツだということを忘れてはいけません。

「投資先の見極め」および「若年期からの資産形成」を国民全員が理解し行動につなげるためには、学校教育での資産形成が重要な役割を担うといえます。