iDeCoで節税したお金を全額投資する

iDeCoは節税になる

iDeCoは、個人型確定拠出年金と呼ばれ、国が用意した私的年金制度です。

掛金を自分が選んだ投資信託などで運用し、原則60歳以降に受け取ることができます。

iDeCoの最大のメリットは、掛金が全額所得控除になる点です。つまり、住民税や所得税が安くなります。

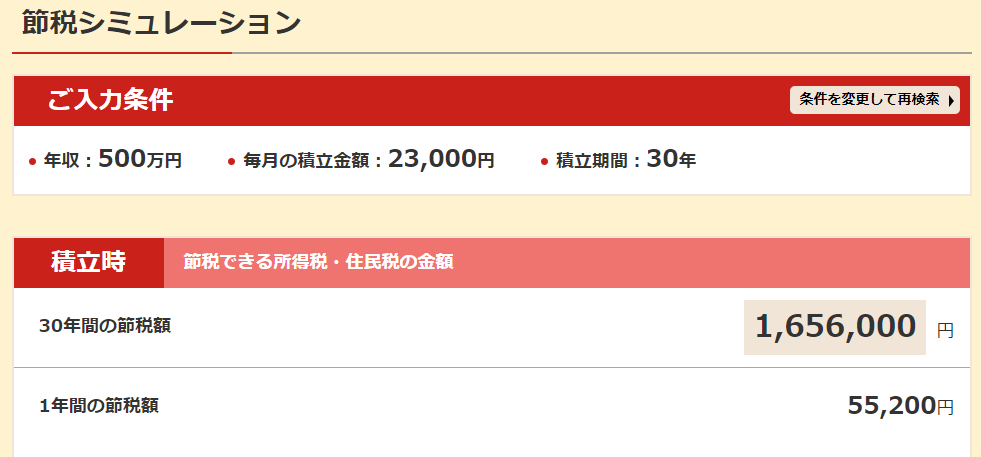

ではどれくらい安くなるかというと、「年収500万円かつ企業年金の無い会社員」の場合では、年間最大で5万5200円の節税になることを前回紹介しました。

(https://dc.rakuten-sec.co.jp/feature/simulation/)

節税したお金は趣味に使うも良し、生活費にも使うのも良いです。

ただし、もっと別の使い方をすることで資産形成の速度を加速させることができます。

それは、「iDeCoで節税したお金を全額投資する」ことです。今回はこれを解説していきます。

なお、前回はiDeCoの節税額をシミュレーションした結果を解説しました。以下の記事も参考にしてもらうと理解が深まるのでこちらも読んでみてください。

節税したお金を全額投資する

そして今回解説したいのは、iDeCoで節税したお金を全額投資すると将来どれくらいの金額になるかということです。

iDeCoで節税したお金を何に使おうかは自由ですが、せっかくなら投資に回して資産形成の速度を上げていきましょう。

そうすればFIREまでの時間も短縮できるはずです。

シミュレーション結果

前提条件

それではさっそくシミュレーションしてみましょう。

前提条件は、iDeCoの節税額を検証した前回と同じにしました。

- 会社員

- 企業年金無し

- 加入時の年齢(現在の年齢)30歳

- 年収500万円

- 毎月の掛金額2万3000円

- 投資元本=毎月の節税額4600円(年間の節税額5万5200円)

- 運用期間30年

- リターン5%

前回のシミュレーション結果から、毎月の節税額は4600円になります。

そして運用期間はiDeCoの運用期間と同じ30年、リターン5%とします。

いったいどれくらいの金額になるのでしょうか。

結果

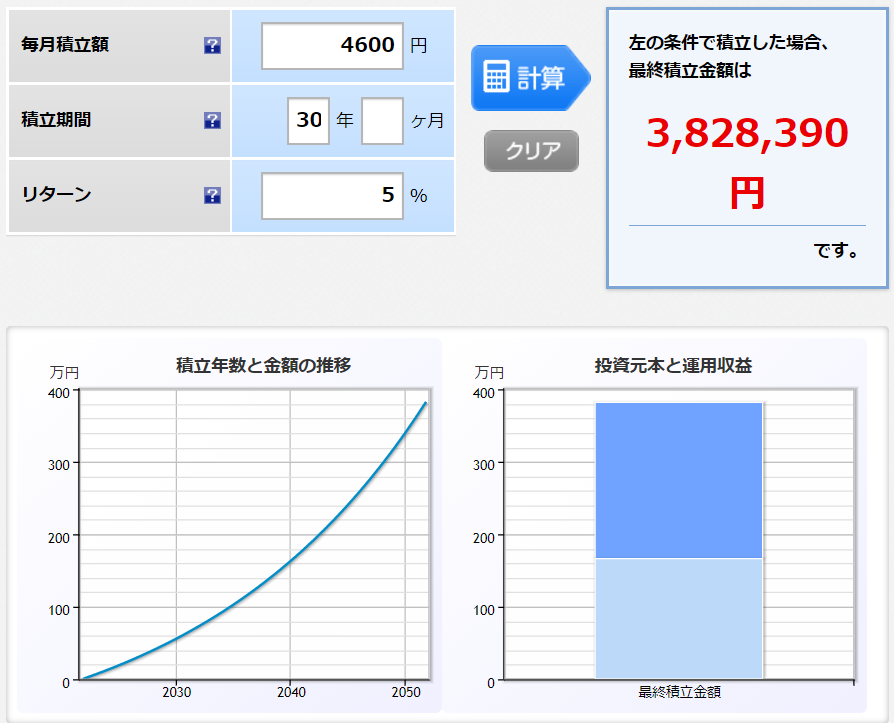

では、いつものとおり楽天証券の積立かんたんシミュレーションで計算してみました。

結果は、約383万円(元本:約166万円、運用収益:約217万円)です。

iDeCoを始めただけでも約166万円の節税になるのに、さらにこの節税額を全て投資に回すと約383万円と倍以上に増加します。

もし仮に夫婦二人でiDeCoの節税額を投資したとすると、2倍の約760万円の資産形成をすることができるわけです。

生活費に余裕があるのであれば、節税額も投資するようにしましょう。

まとめ

最後に、これまでのシミュレーション結果をまとめてみました。

以下の3パターンについて、最終積立金額を算出しています。

- 節税額:iDeCo節税額を投資した場合

- iDeCo:iDeCoのみの場合

- iDeCo+節税額:iDeCo+iDeCo節税額を投資した場合

- 会社員

- 企業年金無し

- 加入時の年齢(現在の年齢)30歳

- 年収500万円

- 毎月の掛金額2万3000円

- 投資元本=毎月の節税額4600円(年間の節税額5万5200円)

- 運用期間30年

- リターン5%

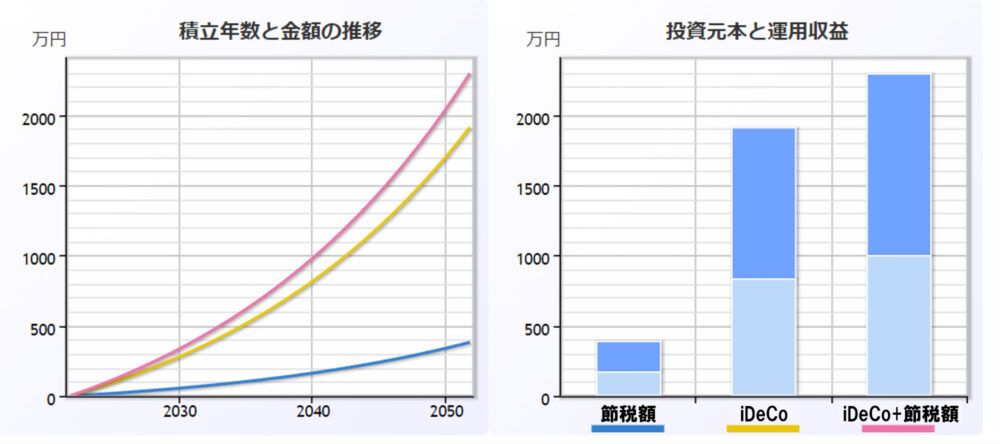

3パターンの結果は以下のとおりです。

iDeCoだけでも1900万円ほど資産形成できますが、節税額も全額投資に回すと約2300万円になります。

これだけで老後2000万円問題は解決してしまいそうですね。

こちらがグラフです。節税額も運用することで、資産形成に十分役立っていることが分かります。

いかがでしたでしょうか。

少しでも多くの資金を投資に回すことで資産形成のスピード・規模が大きくなることが分かったと思います。FIREも近づいてくるはずです。

iDeCoを始めると節税になるので、せっかくならその節税額も投資に回して資産形成を進めていくのはどうでしょうか。