今回紹介するのは「アサンテ」というシロアリ駆除を中心に事業を展開する企業です。

この銘柄は小型株で時価総額が小さいものの、自己資本比率が高く財務健全性の高いという特徴があります。

また、配当利回りと株主優待の利回りを合計した総合利回りが5%を超えることから、投資対象として魅力的な銘柄です。

「高配当かつ株主優待が魅力」という銘柄はあまりないので、現在投資を検討しています。

それではアサンテの銘柄解説をしていくので、投資の参考にしてください。

アサンテ(9769)

事業

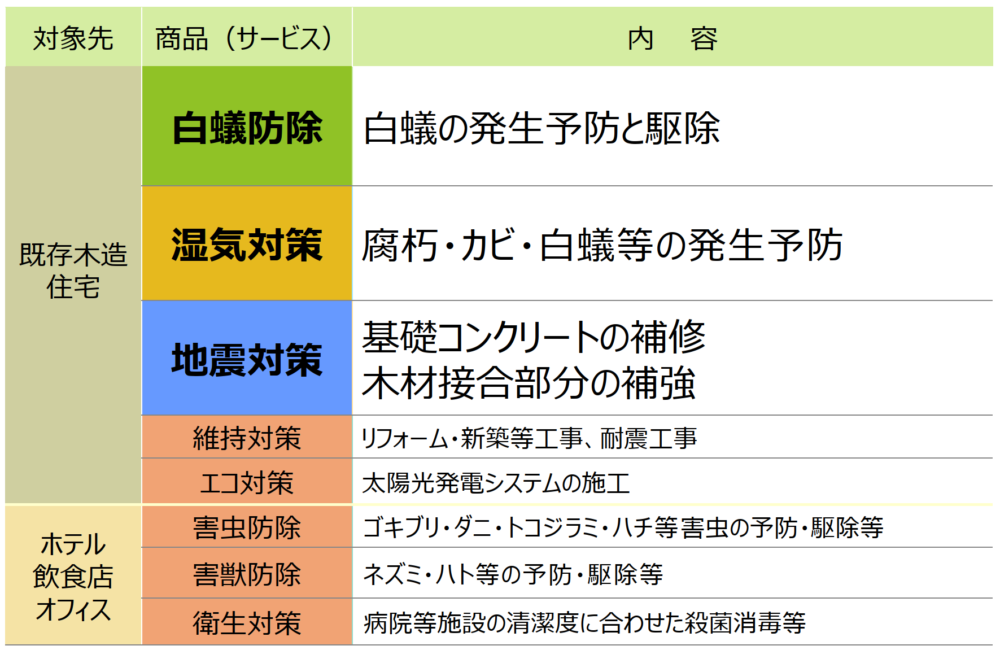

アサンテは1973年に設立され、木造家屋を対象としたシロアリの防除・湿気や地震対策、ホテルやオフィスビルを対象とした害虫駆除などの事業を行っています。

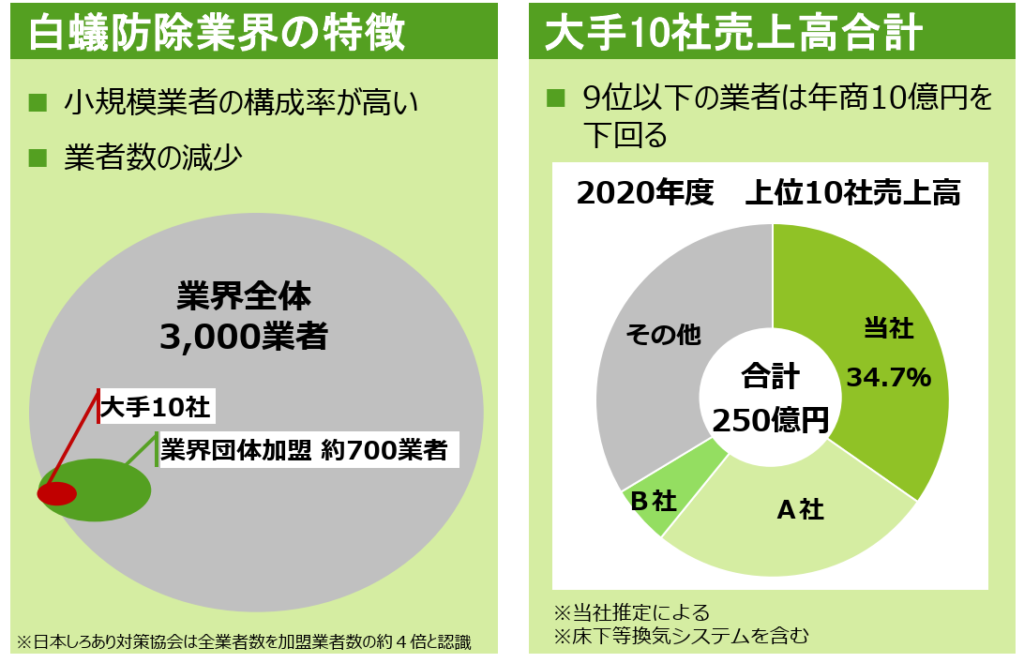

一般的にはそれほど知名度のない企業ではありますが、シロアリ駆除については業界最大手の規模です。

上位10社の売上高構成比では、アサンテが1位の34.7%になります。

また、シロアリ防除業界の特徴としては小規模業者の構成率が高いです。

アサンテの時価総額は100億円程度でそれほど規模は大きくはありませんが、シロアリ防除業界の中では最大手の企業といえます。

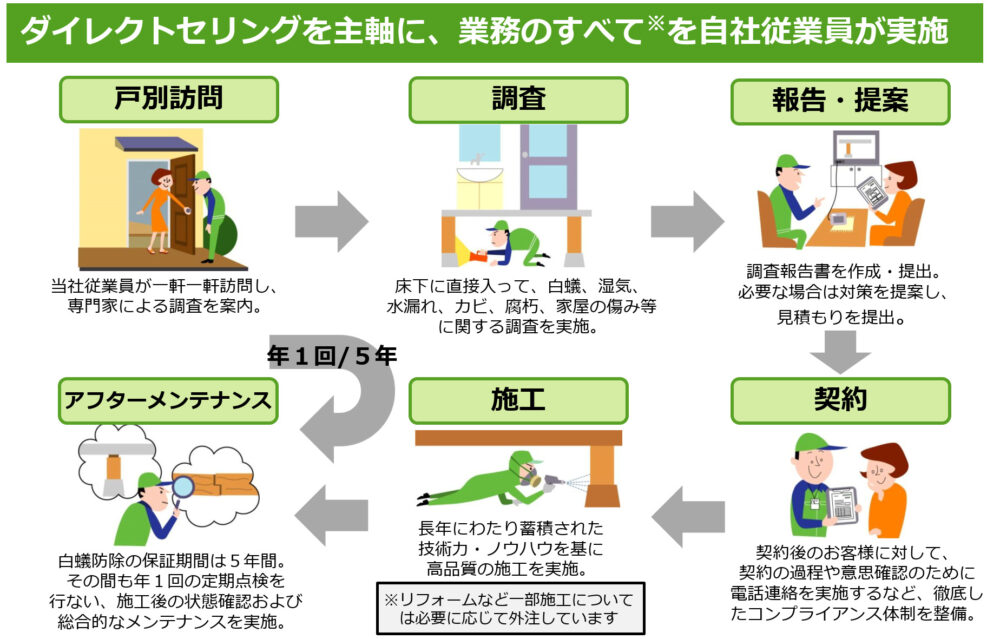

アサンテの特徴は、ダイレクトセリング(直接販売方式)にあります。

業務のほぼすべてをアサンテの従業員が実施することがアサンテの強みになっています。

アサンテでは「訪問」→「調査」→「提案」→「契約」の流れで契約を獲得していくため、最初の「訪問」が重要です。

コロナの影響で「訪問」がしにくい事業環境になったこともあり、アサンテにとっては契約の獲得が難しくなったことが想像できます。

このあたりの売上高が低下した理由については、後ほど解説します。

株価

まず、株価の6か月チャートを見ていきます。

2021年の年末までは株価1700円前後で推移していましたが、2022年1月下旬から株価が下落トレンド入りしました。

明確な理由は分かりませんが、①日経平均も下落していて日本株の地合いが悪かった ②2月上旬の決算が予想より悪かったなどが考えられます。

2022年3月以降は株価に目立った動きはなく、1450円から1500円の範囲で株価が動いています。

次に、 株価の10年チャートを見ていきます。

2014年から2018年までは株価が右肩上がりで上昇しています。

しかし、2019年から株価は横ばいの動きになり、コロナ以降は株価が下落しました。

いまだに株価がコロナ前の水準まで回復していないのは、後述するように「売上高と利益がコロナ前に戻ることができていない」ことが原因です。

コロナ前と同じ水準まで業績が回復すれば株価2000円くらいが目標になります。

今のところ業績の回復が見通せない事業環境ということもあり、株価が十分に戻りきれていません。

今期や来期にコロナが収束して業績が回復すると判断するのであれば、現在の株価で投資を検討するのも良いでしょう。

売上高

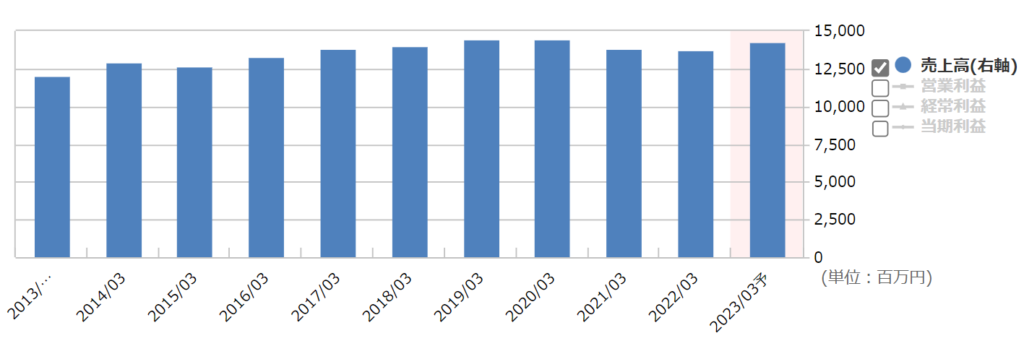

それでは、アサンテの売上高推移を確認していきましょう。

現在も成長中の企業であれば売上高は毎年増加しているはずですが、アサンテの場合はどうでしょうか。

2019年まではほぼ右肩上がりに売上高が増えていましたが、それ以降は横ばいもしくはやや減少しています。

特にコロナの影響が出始めた2021年と2022年は売上高がコロナ前の2020年に比べて減少しています。

売上高が減少した理由は以下のとおりです。

- 来訪者に対する消費者の警戒感

- 個人消費の停滞

まず①については、コロナの感染拡大により来訪者に対する警戒感が強まったことで契約の成約件数が減少したということです。

アサンテの強みで解説したように、「調査」→「提案」→「契約」の流れで契約が成立するため、最初の「調査」が実施できないと「契約」までたどり着くのが難しいといえます。

アサンテのように自宅を訪問して対面でのやり取りから契約に結び付けるような事業モデルの会社は、コロナの影響を大きく受けていることが想像できます。

来訪者に対する警戒感が以前より強まったことで、契約前の調査が実施しにくい事業環境に苦戦している状況です。

また②については、コロナの影響による収入の減少や消費活動の停滞です。

緊急事態宣言や外出制限の影響により、消費者が外食したり旅行する機会が大幅に減少しました。

そのため、飲食業や観光業は業績が悪くなり、その業界に従事している方の収入が大きく減少しています。

また、たとえ収入が減っていなくとも将来への不安から消費マインドが減退して消費活動が停滞している場合もあるでしょう。

以上の2つの理由から、売上高が減少しています。

売上高がコロナ前の水準に戻るには、コロナが収束して以前のように対面での営業活動の再開や個人消費の回復が必要です。

EPS

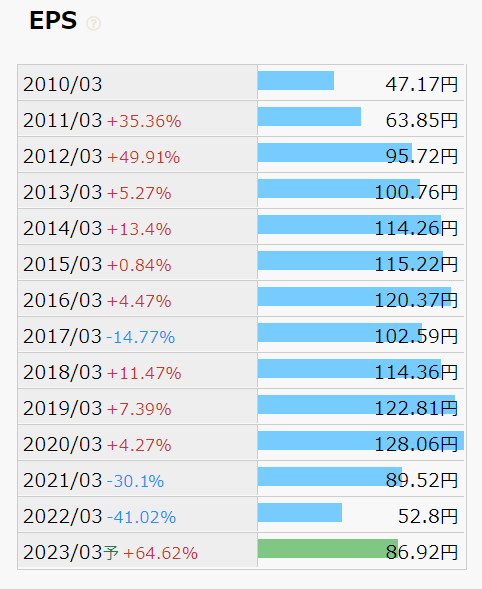

次に、アサンテのEPSの推移を確認していきましょう。

EPSは1株純利益のことで、利益がどれだけあるかを示す最も重要な指標です。

このEPSが増加していれば、利益が増加しているといえます。

結果はというと、コロナ前の2020年までは増加傾向ではありますが、コロナの影響がある2021年以降はEPSを大きく減らしています。

EPSが減少した理由は以下のとおりです。

- 売上高の減少による利益(EPS)の減少

- グループ会社の減損損失の計上

①の理由については、2021年以降はコロナで売上高が減少し、その影響で利益(EPS)も減少したということです。

当たり前ですが、売上高が減ると利益も減ります。

②の理由は、グループ会社(ハートフルホーム)の業績悪化による減損損失を計上したことで、結果的にEPSが減少したというものです。

コロナの影響を受けたのは親会社のアサンテだけではなく、グループ会社にも業績悪化の影響が出ています。

その業績悪化をアサンテの決算に反映したところ、アサンテのEPSが減ったというわけです。

以上の2つの理由から、EPSが減少しています。

EPSがコロナ前の水準に戻るには、売上高と同様にコロナが収束して以前のような事業環境に戻るかどうかです。

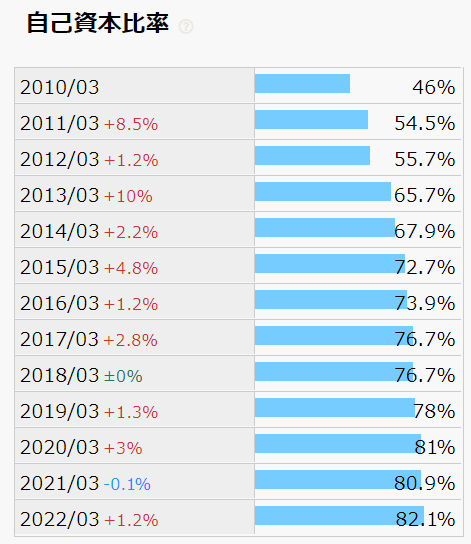

自己資本比率

次に、アサンテの自己資本比率の推移です。

自己資本比率は財務の健全性を表す指標で、自己資本比率が高いほど財務の健全性が高く、倒産しにくい企業といえます。

自己資本比率は毎年のように増加していて、ここ数年は80%を超えています。

一般的に自己資本比率が80%以上になると財務健全性が高く、(財務健全性の視点では)優良企業と評価されます。

つまり、アサンテの自己資本比率は極めて高く、財務的に問題が無く倒産する可能性は低いです。

さきほど、2021年と2022年のEPSが減少していることを解説しましたが、EPSが減少していても自己資本比率80%を維持できているので、財務に与えた影響は限定的であることも読み取れます。

アサンテのように、配当金もしくは株主優待を目的にした投資の場合、長期投資が前提になることが多いと思います。

そのため、「長期投資可能な銘柄」=「自己資本比率が高い銘柄」という基準で銘柄選定するのも1つの考え方です。

配当金

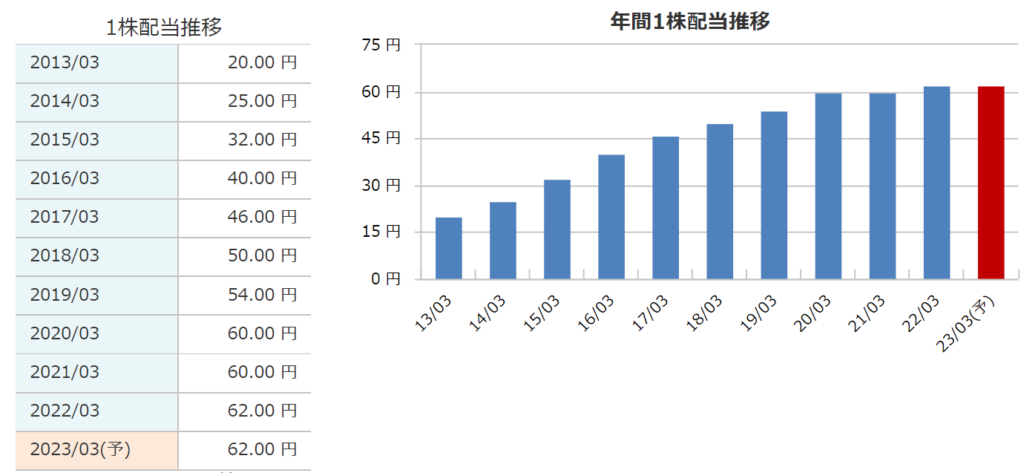

アサンテの配当金を確認していきます。

過去10年間の配当金は概ね増加傾向であることが分かります。

ここ数年はコロナの影響で売上高と利益が低迷していることもあり、配当金の増配は鈍化しています。

配当金はEPSから捻出するため、EPSが毎年増加傾向でないと配当金の増配を継続するのは難しいです。

もう一度、アサンテのEPSを確認してみましょう。

配当金の原資となるEPSが最も高かったのは、2020年の128円です。

EPSの伸びは鈍化していますし、コロナ前の過去10年間は100円から120円の範囲で推移しています。

このEPSの推移を踏まえると、配当金の増配を継続していくのは非常に難しい状況です。

アサンテの株主還元方針は確認できませんでしたが、コロナ前の配当性向が40-50%であったことを踏まえると、これが1つの目安になります。

配当性向50%とした場合、過去最高のEPS128円で計算すると配当金は64円です。

現在の配当金62円はアサンテが配当金として出せる限界の金額と考えられます。

今期の配当金は、前期と同額の62円の予想です。

現在の株価で配当利回りを計算すると約4.2%と高配当銘柄といえます。

コロナ後の株価が低迷していることもあり、配当利回りが高くなっています。

株主優待

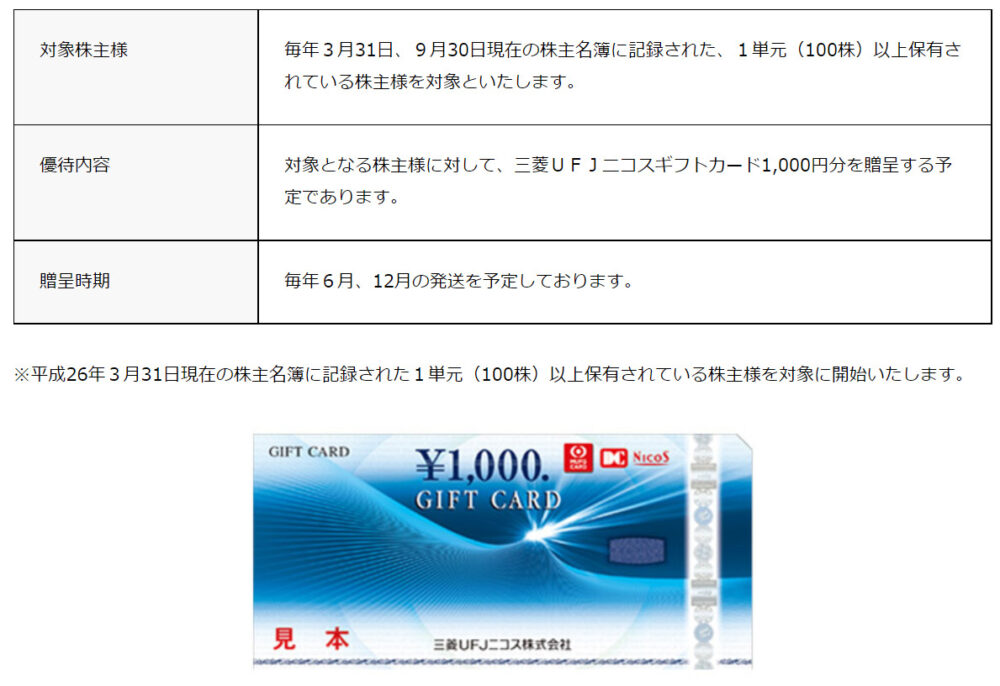

アサンテは、高配当株としても有名ですが株主優待もあります。

株主優待でもらえるのは、三菱UFJニコスギフトカード1000円分×年2回です。

三菱UFJニコスギフトカードは、百貨店やスーパー、家電量販店など多くのお店で使用することができます。

ほぼ現金と同じように使うことができるため、非常に使い勝手のよい株主優待です。

現在の株価で優待利回りを計算すると、優待利回りは1.3%になります。

配当金と株主優待の利回りを合計した総合利回りは5.5%と投資対象として魅力的な水準です。

まとめ

今回は「アサンテ」というシロアリ駆除を中心に事業を展開する企業を紹介しました。

自己資本比率が高く財務健全性の高い、配当利回りと株主優待の利回りを合計した総合利回りが5%を超えるなど、投資対象として魅力的な銘柄です。

コロナ後は業績が悪く現在も回復していませんが、コロナの影響が無くなれば業績も戻ると予想されます。

株価が低迷している今が投資のタイミングとして良いのではと考えているので投資を検討しています。