文教堂グループHDは、本や文房具などを販売している文教堂書店を展開しています。

昔は本を買うには本屋さんに行く必要がありましたが、近年ではネット通販で本を買う人が多いのではないでしょうか。

そういった時代の流れもあり、実店舗を構える本屋さんは業績が厳しい状況になっていることが多いです。文教堂も例外ではありません。

不振な業績は株価に反映されており、株価は長期的な下落トレンド&株価が100円を割り込むなど低迷しています。

しかし、そういった厳しい業績の中、2021年9月に株主優待の拡充を発表しています。

この株主優待は最低保有数が100株から適用されるため、5000円以下の投資額で株主優待をもらうことができます。

そこで今回は、文教堂グループHDの解説と株主優待を紹介していきます。

文教堂グループHD(9978)の基本情報

基本情報

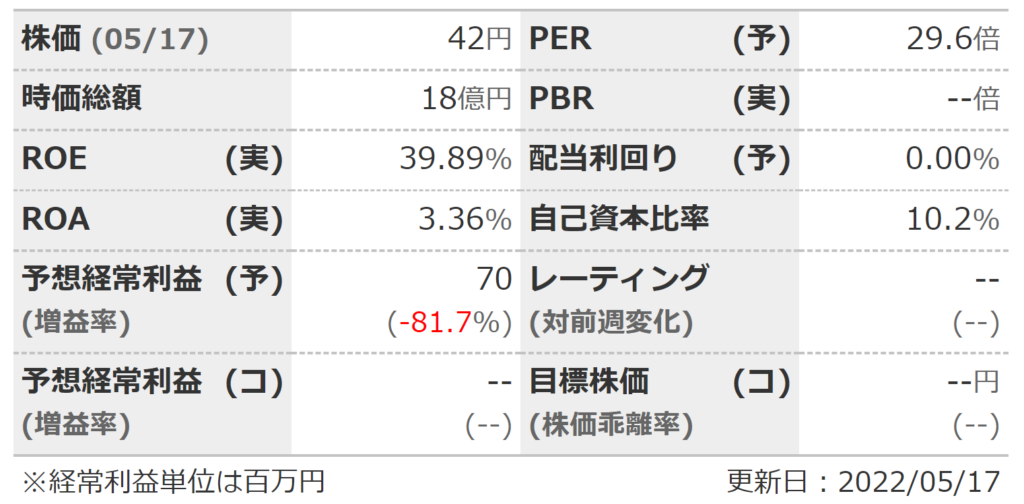

文教堂グループHDの基本情報は、以下のとおりです。

まず気になるのが、株価がとても低いことです。時価総額も18億円しかなく、小型株に分類されます。

そして配当利回りが0%と無配当の銘柄です。

配当が出ないということは、株価の値上がりを期待するキャピタルゲインもしくは株主優待のどちらかを目当てに投資することになります。

また、ROEが約40%というのも気になります。日本株の場合は8%が目安とされているのでその5倍の値になる理由を考察しました。

それでは、もう少し細かく見ていきましょう。

株価

まずは直近6か月の株価チャートを見ていきます。

2022年に入ってからも株価の下落が止まらず、ようやく株価37円で下げ止まりました。

その後は株価が上昇していますが、40円~45円の間で推移しています。

次に10年の株価チャートを見ていきます。

2014年以前は株価200円前後で推移していました。

その後2015年に株価が700円に到達してからは2017年末まで上昇と下落を繰り返しています。

ところが2018年以降は下落トレンドに入り、現在の株価は42円(2022年5月17日)まで下落し、最高値から約1/15になりました。

株価と業績は基本的には連動するため、2018年以降は業績が悪く回復の見込みがほとんどないことが株価からもわかります。

配当利回り

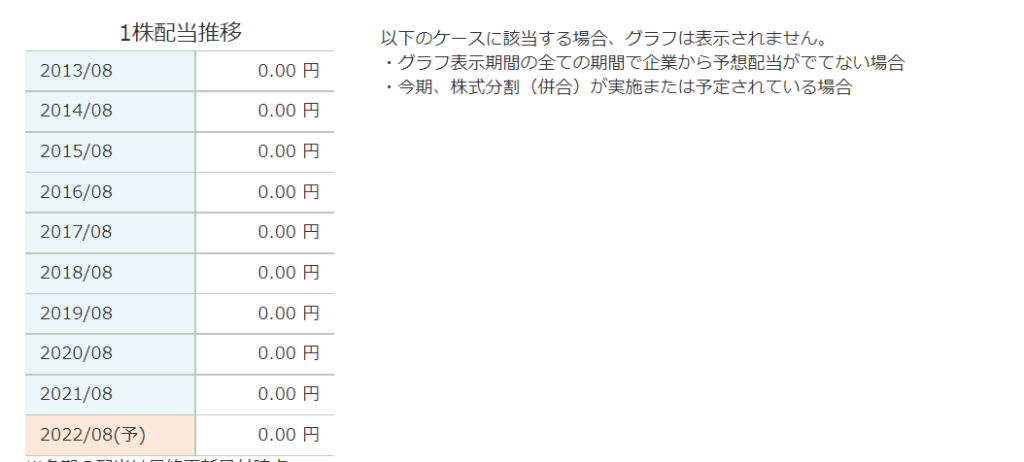

配当利回りは0%と配当金を出していません。

配当金が出ないというのは、配当金の原資となる利益を十分に稼ぐことができていないことを意味します。

マネックス証券の銘柄スカウターで確認したところ、過去10年間の配当金の実績は確認できませんでした。

過去10年間は業績が悪く、配当金を出す余裕が無かったのです。

また、配当金が出ないということは、文教堂グループHDに投資する目的が1つ失われている状態といえます。

文教堂グループHDの株を保有する投資家は、①株価上昇によるキャピタルゲイン ②株主優待のどちらかを目的にした投資になります。

ただ、前述したように株価が低迷しているので、①株価上昇によるキャピタルゲインではなく、②株主優待狙いの投資家が多いのではないかと推測しています。

自己資本比率

自己資本比率は、会社の財務的な安定性(倒産のしにくさ)を表す指標です。

この数値が高いほど財務的に安定性があり、低いほど財務が不安定であること意味します。

業種によって異なりますが、一般的に10%を下回ると倒産の危険性があると判定されることが多く、10.2%の文教堂は危険水準です。

株式会社が倒産してしまうと株は紙切れになりますし、倒産まで行かなくとも倒産寸前の会社の株価は徐々に下がっていきます。

自己資本比率が同業他社に比べて明らかに低い場合は何らかの理由があるため、投資をする前に自己資本比率を確認することをおすすめします。

ROE

ROEは自己資本利益率と呼ばれます。

この指標は自己資本(株主資本)に対する当期純利益の割合のことで、株主が出資した資本に対して企業がどれだけ利益を上げているか表しています。

一般的に、ROEが高いほど株主資本を効率よく活用して利益を上げることができている状態です。

日本企業では、ROEが8%以上かどうかが効率よく経営できているかの1つの目安になります。

そのため文教堂グループHDのROE40%は、株主資本を効率よく活用していると推察できます。

しかし、ROEが高ければ高いほど良いかというとそうではありません。

ROEが高いというのは、自己資本が少ない状態(自己資本比率が低い)で経営している場合もあります。

つまり、ROEが高い理由は2つ考えられます。

- 効率よく利益を確保できている(経営が上手)

- 自己資本比率が低い状態で経営(財務状態が悪い)

そして、文教堂グループHDの場合は残念ながら②の理由でROEが高いです。

自己資本比率が10.2%と財務がかなり悪い状態であるため、結果的にROEが40%と極端に高くなります。

株主優待

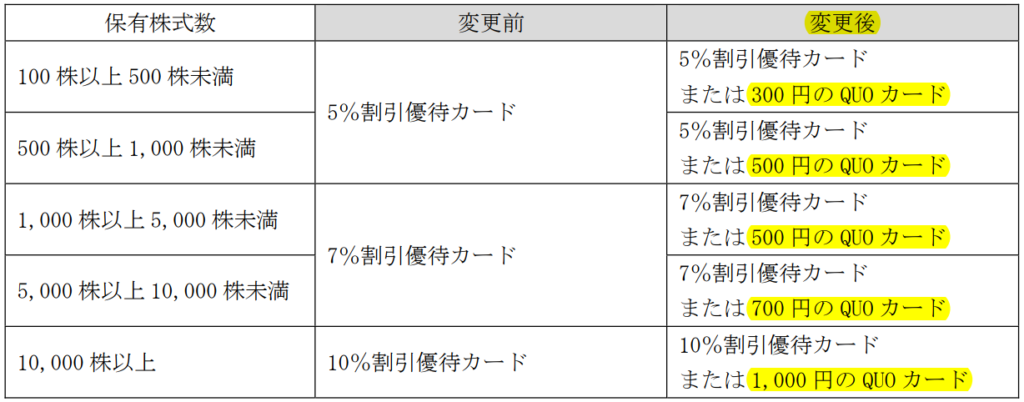

文教堂は配当金が出ない代わりに、株主優待として文教堂の直営店舗で利用可能な割引優待カードがもらえます。

株主優待の詳細は以下のとおりです。

これまでは割引優待カードしかありませんでしたが、2021年9月から「割引優待カードまたはQUOカード」に変更されています。

割引優待カードは近所に文教堂があれば割引の恩恵を受けることができますが、そうでない場合には使い道がなく株主優待の魅力に欠ける内容でした。

QUOカードも選択できるようになったことで、文教堂を利用することがない個人投資家にも投資してもらおうという狙いを感じます。

なお、公式のプレス発表では株主優待の変更理由について、「不採算店舗の閉店により、株主優待カードを利用できない株主が増えたため」としています。

株価の上昇はあまり期待できない銘柄だと思いますが、実店舗型の本屋さんを応援したい、株主優待投資を少額で始めてみたいという場合には、投資を検討してみてもよいのではないでしょうか。

文教堂の決算

売上高の推移(過去10年間)

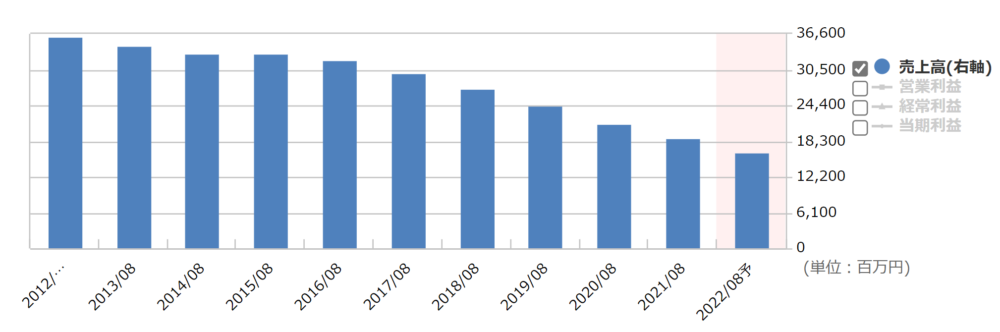

過去10年間の売上高の推移です。これを見ることで、文教堂グループHDの事業が拡大・縮小しているか把握できます。

2012年から売上高がほぼ毎年減少していることがわかります。

ネット通販で本を買う人が多くなり、実店舗型の本屋である文教堂が苦戦を強いられるのは必然です。

実店舗型の本屋も個人的には好きですが、ネットで注文して自宅に届けてくれるアマゾンや楽天ブックスのお手軽さを優先してしまうこともあります。

そういった背景もあり、不採算店舗の閉鎖や既存店の大規模改装など工夫を凝らして売上高を確保する取り組みを進めています。

また、新規事業としてプログラミング教室事業を開始しました。

「プログラミング教育HALLO powered by Playgram × やる気スイッチ TM」に加盟し、2022年1月にHALLO 文教堂溝ノ口教室を開校しています。

従来型の本屋だけでは売上高を維持することが難しく、事業の多角化を少しずつ進めている最中です。

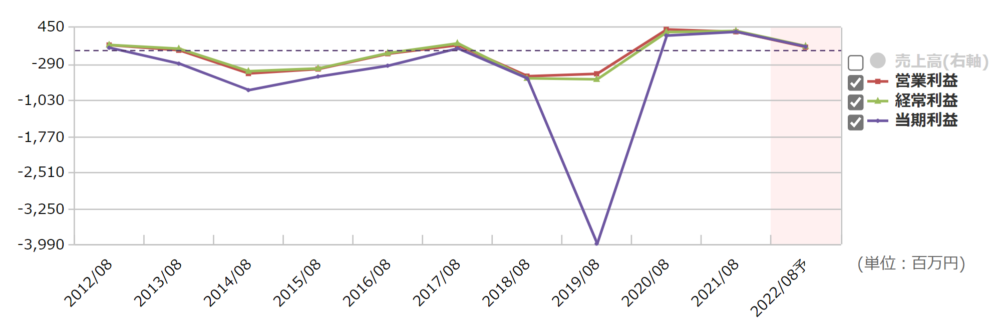

利益の推移(過去10年間)

過去10年間の利益の推移です。これを見ることで、文教堂グループHDの株価が低迷している理由が分かります。

本業で稼いだ利益を表す「営業利益」に関しては、コロナ前の2019年までは赤字であること多かったです。

一方でコロナ後の2020年からはやや持ち直して黒字を確保しています。

この要因として、コロナによる巣ごもり需要が挙げられていました。自宅時間が増えたため、本を家で読むなどの需要が増えたのでしょう。

しかし、感染状況の落ち着きにより行動制限も徐々に緩和され、巣ごもり需要の沈静化による反動が業績に与える影響は大きそうです。

実際に2022年8月期の売上高と利益は、その影響を受けて減少する予想になっています。

文教堂グループHDとしては苦しい状況が続きます。

まとめ

今回は、文教堂グループHDの解説をしました。

業績は非常に厳しく、株価も低迷しています。これから更に本のネット通販や電子書籍化が進んでいくため、実店舗型の本屋さんは正念場といったところでしょう。

一方で株主優待が拡充され、割引優待カード以外にQUOカードも選べるようになったのは選択肢の幅が広がって良かったと思います。

しかし、文教堂グループHDのように自己資本比率が極端に低い銘柄は倒産の危険性と隣り合わせです。

そして自己資本比率の低い銘柄はROEが極端に高くなることが多く、ROEが高いから経営効率が良いと錯覚してしまいます。

実際には、自己資本比率が低すぎることでROEが高いだけなので銘柄分析の際には注意しましょう。