決算:エクセディ(7278)

エクセディは、クラッチやトルクコンバータなどの自動車部品を製造するメーカーです。

自動車に興味のある人は知っているかもしれませんが、あまりなじみのない人が多いのではないでしょうか。

個人投資家には、高配当かつ株主優待(カタログギフト)が優れていることから人気のある銘柄です。

そんなエクセディですが、10月27日に第二四半期の決算短信が発表されました。

気になる決算内容は、通期の業績予想で当期利益+12%上方修正という大変うれしい決算内容となっています。

エクセディの100株ホルダーとしては決算がどんな内容であったのか気になるため、決算について解説します。

なお、エクセディについて詳しく知りたい方は、以下の記事を参考にしてください。事業内容や株主優待、配当金について解説しています。

決算の見どころ

今回の決算の見どころは以下のとおりです。

●前年同期比で利益が大幅に改善

●通期の業績予想で当期利益が+12%上方修正

決算書の読み方を勉強中の管理人が、初心者にもわかりやすいように解説していきますので、ぜひ最後まで読んでみてください。

売上収益(売上高):1233億53百万円(前年同期比30.6%増)

売上収益(売上高)は、1233億53百万円(前年同期比30.6%増)と増収になりました。

その理由は、「国・地域によっては新型コロナウイルスの感染拡大によるロックダウン等があったが、経済活動は一定の回復を見せた」と発表しています。

つまり、昨年の同時期との比較にはなりますが、新型コロナウイルスによる経済への影響も薄れてきており、エクセディの売上収益も増加したというわけです。

売上収益(売上高)は、その企業が商品やサービスを販売してどれだけお金を稼いだかを表す指標です。

これが減るというのは、企業の稼ぐ力が弱くなったと言えます。稼がないことには利益を生み出すことができないため、売上収益が増えているかは重要なことです。

営業利益:86億62百万円(前年同期比568.3%増)

営業利益は、86億62百万円( 前年同期比568.3%増 )と増益になりました。

その理由は、「売上が回復したことや設備の稼働率向上、諸経費の削減」などです。鋼材価格の上昇もありましたが、上手くそれらを吸収して増益で着地しています。

営業利益が5倍以上と好調であること、そして前年同期がいかに新型コロナの影響で苦しい状況にあったかが分かります。

営業利益は、本業でどれくらい儲けているかを表す指標です。これが黒字になっていれば本業で利益が出ている状態で、赤字だと本業で利益が出ていないことになります。

本業は、その企業の売上や利益の中心となる事業のことです。ここで稼いだり利益が出ていなければ、長期的にはその企業の業績は悪化していきます。

税引前利益:90億34百万円(前年同期比975.6%増)

税引前利益は、90億34百万円(前年同期比975.6%増)と増益になりました。

その理由は、営業利益と同じで 「売上が回復したことや設備の稼働率向上、諸経費の削減」などです。本業の利益がそのまま税引前利益にも反映されています。

税引前利益とは、法人税等の税金を支払う前の利益のことです。経常利益と比較すると、経常利益に営業外損益と特別損益を反映させたものになります。

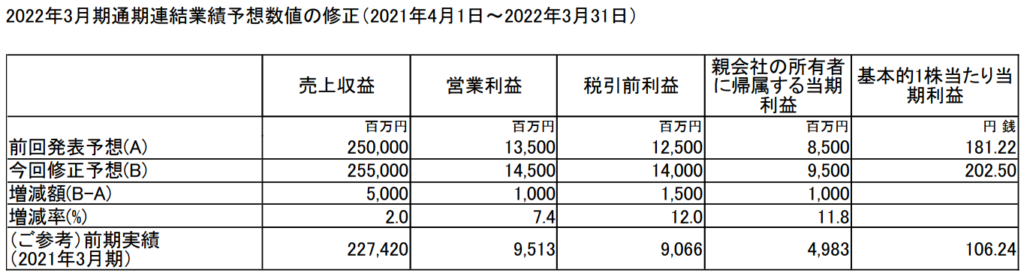

上方修正:業績予想(2022年3月期)

第2四半期の決算が、前年同期と比べて大幅に改善されたことがわかりました。

それでは、今期の業績予想はどのように変化したのでしょうか。2022年3月期の連結業績予想を見ていきます。

売上収益は約12%増、営業利益と税引前利益は約50%増で着地する予想です。

そして、直近の業績予想から上方修正があったようなので比較してみました。※上記の表は上方修正後のものです。

前回発表の業績予想と比較すると、売上収益は2%増に対して税引前利益が12%増になりました。

それにより、1株当たり当期利益(EPS)も約10%増で着地する予想です。今期のEPSは202円を予定しており、前期のEPS106円と比較すると約2倍になります。

EPSについて知らない場合には、以下の記事を参考にしてください。EPSを詳しく解説しています。

まとめ

エクセディの決算が発表されました。

前年同期と比較して売上収益や利益が大幅に改善し、EPSは2倍になる予定です。

その理由としては、経済活動が一定の回復を見せたことによる売り上げの増加、設備稼働率の向上・諸経費の削減による利益の増加がありました。

それに伴い、業績予想の上方修正が発表されています。このあと、株価がどのように反応するか楽しみです。株価については後日検証してみたいと思います。