老後2000万円問題とは何か

数年前に「老後2000万円問題」が話題になったのは、記憶に新しいです。ただ、2000万円という数字だけが独り歩きしてしまい、この問題の本当の意味を理解していない場合が多いのではないでしょうか。

そこで今回は、前半で老後2000万円問題の根拠について、後半に2000万円をどのようにして準備すればよいか解説します。

年金で不足する金額は自分で準備する

老後2000万円問題の報道を受けて、年金だけでは生活できないことを改めて痛感したと思います。

日本はこれからも少子高齢化がますます進展していくので、年金の受給額が増えることは期待できないでしょう。むしろ、減る可能性のほうが圧倒的に高いと思います。

既に国の年金だけでは足りないことは周知の事実であります。

では、国は何も支援してくれていないかというとそういうわけではありません。

年金だけでは不足するであろう金額をiDeCo(個人型確定拠出年金)で補えるようにするなど、国でもそういった個人年金を用意してくれています。

若い時から「年金で不足する金額は自分で準備する」と行動していれば、老後に急に慌てる必要もありません。

老後2000万円の根拠

さて、老後2000万円問題に話を戻しましょう。2000万円という数字の根拠について解説します。

金融庁のある報告書(市場ワーキング・グループ報告書)によれば、老後生活で以下のようなモデルケースを想定していました。

高齢夫婦の無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の生活では、収入が約21万円に対して支出が約26万円になります。

そうすると、その差額5万円が毎月不足します。これが1年間では60万円、20年間では1200万円、30年間では1800万円(約2000万円)の不足です。

これが2000万円の正体になります。

老後に本当に必要な金額は2000万円ではない

では、どの世帯も2000万円を準備できれば問題ないかというとそういうわけではありません。

あくまでも2000万円というのは上記のようなモデルケースにおける試算に適用されます。

そのため、「収入>支出」の状態であれば理論上は貯蓄は不要ですし、「収入<支出」の状態であってもその差が小さければ貯蓄も少なくて済みます。

要するに、収入21万円に対して支出26万円と毎月5万円赤字家計の世帯が30年間生活するのに必要な金額=「2000万円」というわけです。

世帯によって収入や支出が異なるため、老後に本当に必要な金額は2000万円ではありません。

どれくらい金額が必要になるかは、各自が老後の収入と支出を予想して計算することでのみ算出できるのです。

とはいえ、2000万円という数字が全く参考にならないかというとそういうわけではないので、1つの目安として2000万円を準備することを目標にしましょう。

2000万円を30年で準備する方法

それでは、2000万円をどのようにして準備すればよいか解説します。

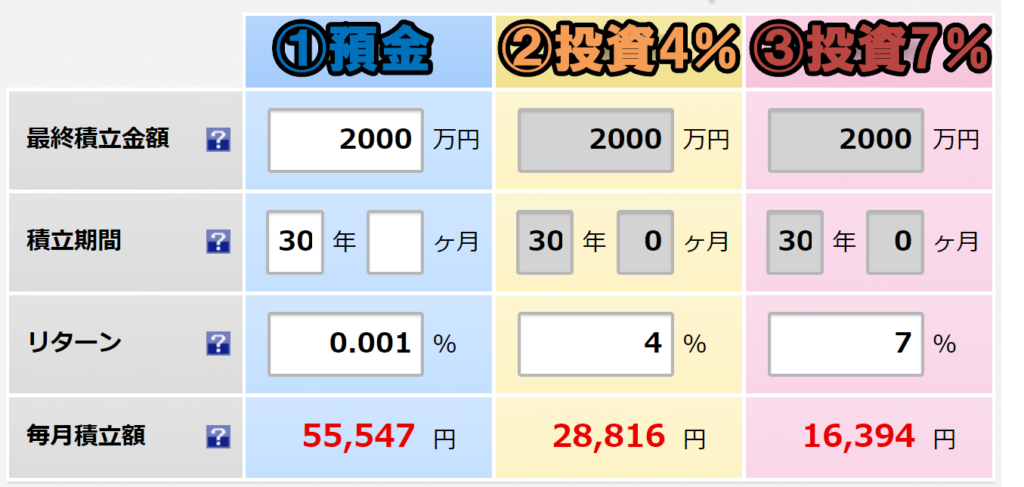

今回は、30歳から60歳までの30年間で2000万円を準備する想定でシミュレーションしました。

毎月積立額を①預金(リターン0.001%) ②投資(リターン4%) ③投資(リターン7%)の3パターンで運用した結果を比較します。

毎月積立額(リターン別)

結果は以下のとおりです。

まず①の預金では、毎月55,547円の積立てが必要です。30歳から30年間も毎月5万円以上積立するのは難易度が非常に高いでしょう。

次に②の投資(4%)では、毎月28,816円の積立てが必要です。毎月3万円弱であれば、何とか30年間続けることができそうな気がします。

次に③の投資(7%)では、毎月16,394円の積立てが必要です。毎月1.6万円なら30年間続けることができる人が多いのではないでしょうか。

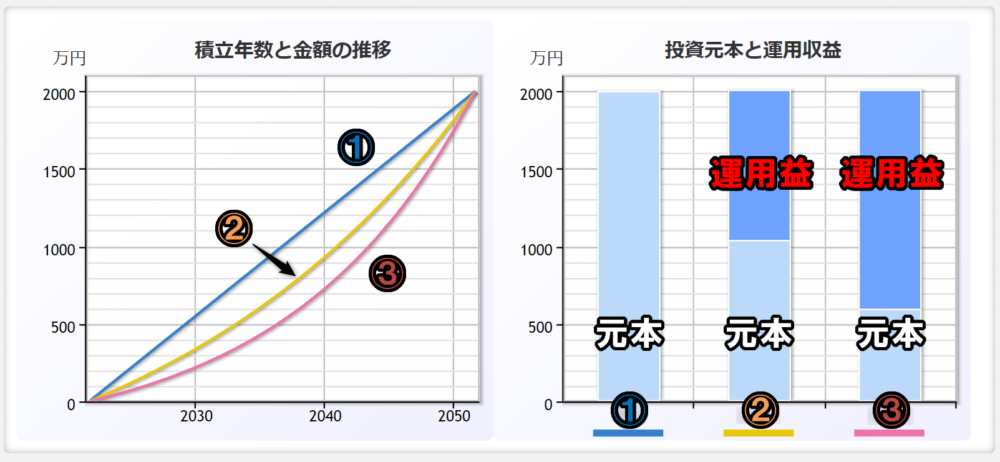

積立年数と金額の推移・投資元本と運用収益 (リターン別)

ここまでのシミュレーション結果を別のグラフでも見ていきましょう。

積立年数と金額の推移を見ると、③のようにリターンの高いものは途中から急激に金額が上昇していくことが分かります。

①の預金では、リターンが0.001%と小さすぎてほぼ直線です。運用の効果はほとんどないと言えます。

次に、投資元本と運用収益を見ていきましょう。

①は運用益がほぼありません。元本のみで構成されているような状態です。

②では運用益と元本が半分半分くらいです。2000万円のうち、1000万円は自分で準備しなければなりませんが、残り1000万円は投資の運用益でまかなえます。

③では全体の70%くらいが運用益で占められます。2000万円のうち、600万円だけ自分で準備すれば、残り1400万円は投資の運用益で補えます。

もちろん、投資のリターンが高くなればなるほどリスクも高くなるので注意も必要です。

ただ、30年もの長期投資であれば、投資先さえ間違えなければ4%以上のリターンを得ることはそれほど難しいことではないと思います。

投資先の一例

最後に4%以上のリターンを狙うことができるおすすめの投資先を紹介します。

投資先の一例は、米国全体もしくは全世界に投資可能な投資信託です。

今後も米国は人口が増加し続けるので投資対象としては魅力的ですし、米国だけで不安であれば全世界に投資するのも悪くないでしょう。

ちなみに、全世界にお手軽に投資できる投資信託 eMAXIS Slim 全世界株式(オール・カントリー)について解説した記事があるのでこちらも参考にしてください。